기본 사항

매출(십억달러) = 15.7

영업이익(십억달러) = 2.4

영업이익률 = 15%

시가총액(십억달러) = 39.2

EV(십억달러) = 41.8

EV/EBIT = 16.2

ROIC (NOPAT 기준) = 34%

부채비율(Debt/Equity) = 90%

주주환원

-

영업현금흐름(백만달러, 2022) = 1,333

-

배당(백만달러, 2022) = 350

-

자사주 매입(백만달러, 2022) = 626

사업

사업모델

W.W.Grainger는 기업들이 필요한 물품을 공급해주는 B2B 유통기업이다. 이런 회사들을 MRO 회사라고 하는데, Maintenance, Repair, Operation 의 약자이다. Grainger는 1927년에 모터 유통회사로 출발하여 1967년에 뉴욕증권거래소에 상장될 정도로 역사가 오래 되었다.

그레인저가 유통하는 물건을 자세히 보면 기업의 원자재나 비품 안전용품, 각종 기계부품, 나사 같은 연결부품, 소모성 자재, 포장재, 기계유지보수용품 등이다.

그레인저 판매 물품

일반적으로 유통이라고 하면 저마진 저부가가치 사업이라는 생각이 든다. 하지만 그레인저의 매출 총이익은 약 40%, 영업이익은 10%초중반대이다. 뭘 어떻게 팔길래 이렇게 유통기업으로 이익률이 이렇게 높은 것일까? 기업의 구매, 재고관리가 복잡하고 어렵기 때문이다.

그레인저에서 파는 물건들은 회사들이 사업을 영위하기 위해 반복해서 구매해야 하는 물품이지만, 마냥 쌓아둘 수만은 없다. 또한 물품의 원가나 수급 상황이 수시로 변하고 제조사가 많기 때문에 구매 업무가 복잡하다. 소수의 핵심 자재는 직접 관리가 필요하겠지만, 그 외 수천, 수만 종의 물품을 핵심 자재처럼 구매할 수는 없다.

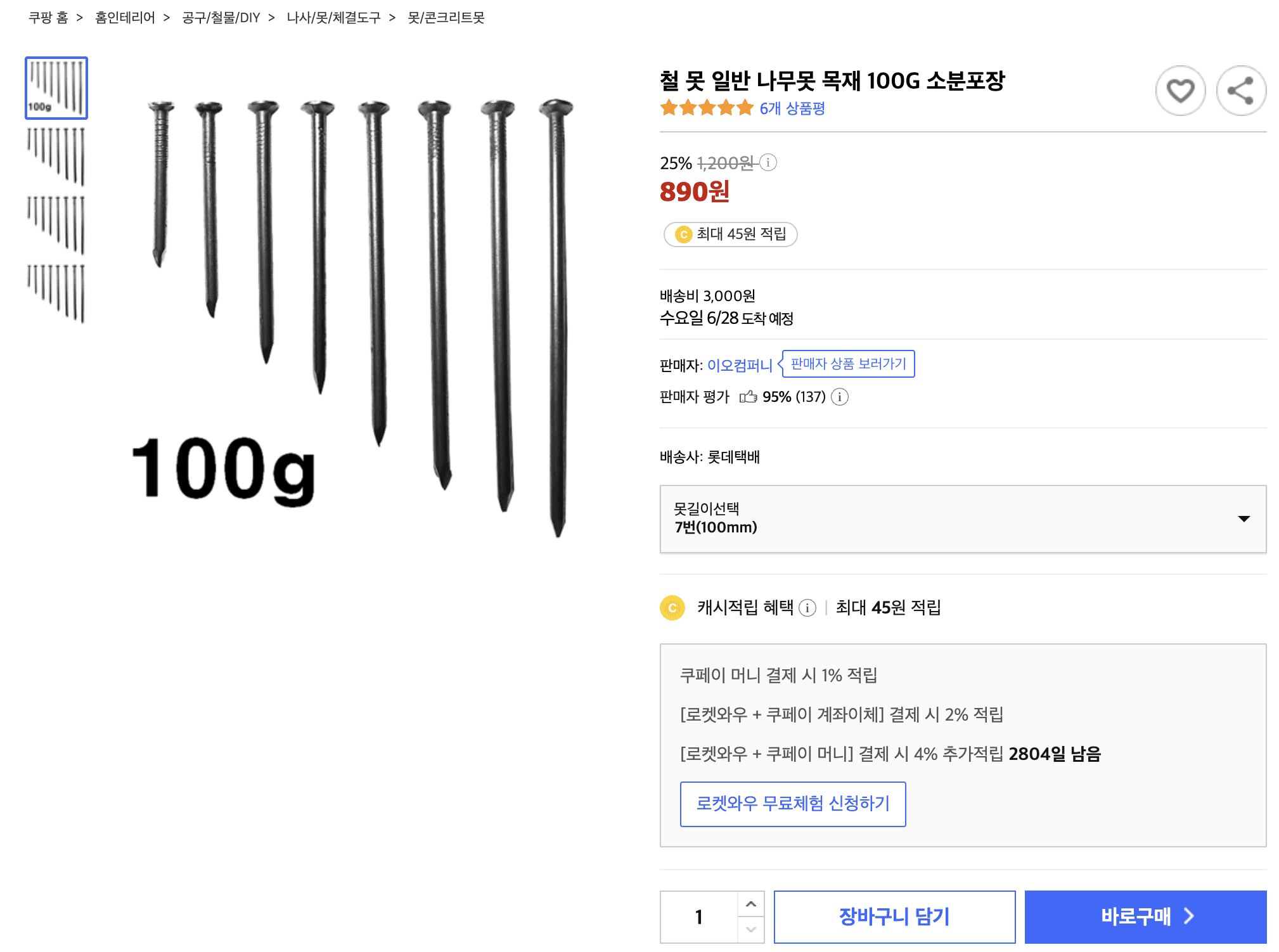

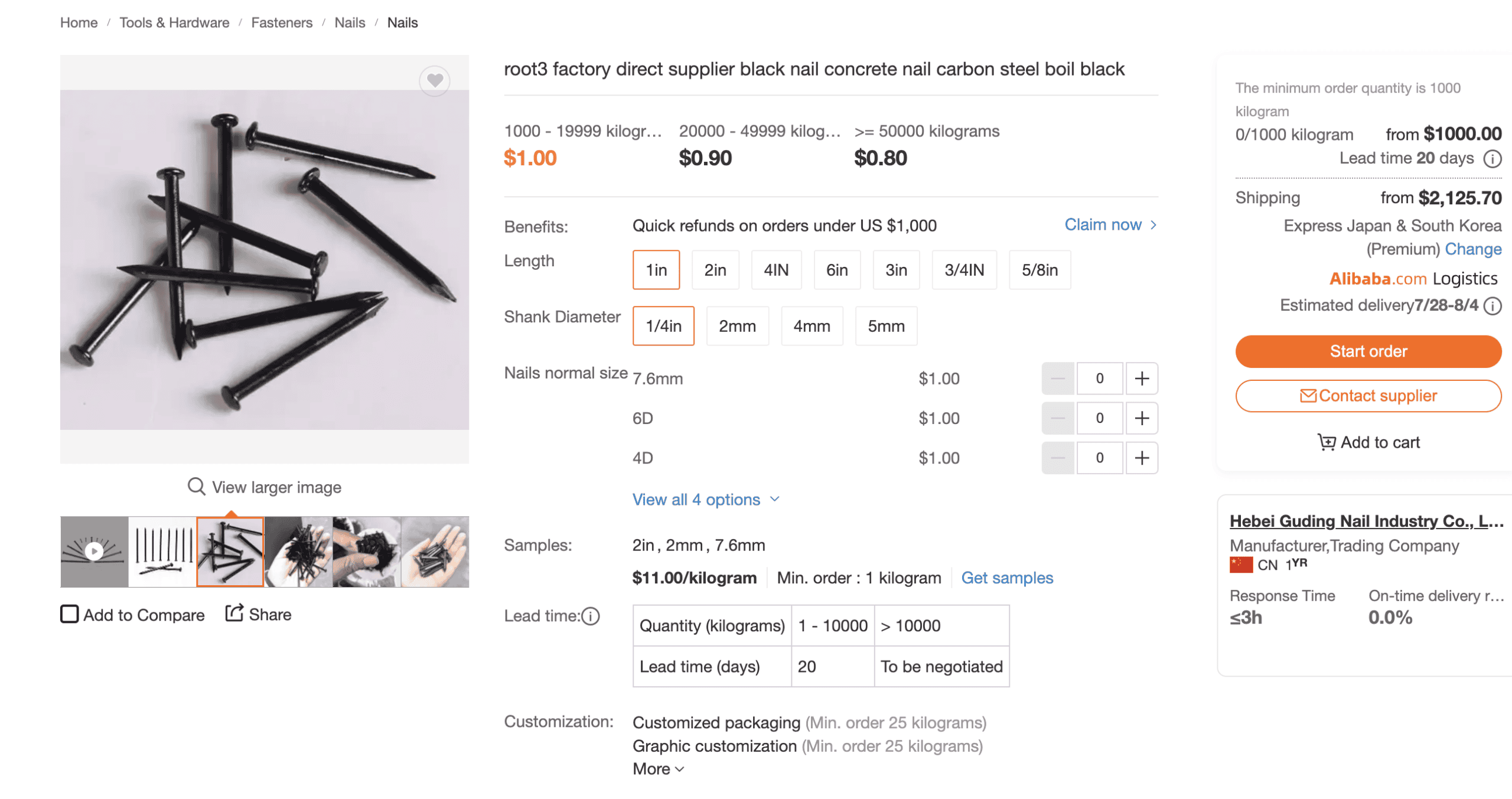

동네 철물점이나 인터넷에서 못을 산다고 생각해보자. 동네 철물점에 가서 못을 사면 얼마일까? 1개에 몇십원에서 100원 정도 하는 것 같다. 하지만 이것의 도매가는 원가의 10%도 안 된다. 하지만 이렇게 저렴한 도매가로 못을 구입하기 위해서는 최소 1톤 이상 사야한다.

못 소매 구매 페이지와 가격

못 도매 구매 페이지와 가격

못을 저렴하게 사겠다고 1톤씩 쌓아놓으려는 개인이나 가정은 없을 것이다. 못이 많이 필요한 사업체도 규모가 어지간하지 않으면 1톤 이상을 쌓아놓고 싶지는 않을 것이다.

그런데, 기업에서는 이런 종류의 부품과 소모품이 한 두 가지가 아니다. 수천, 수만 가지의 소모품과 부품들이 있고, 필요한 수량도 그 때 그 때 다르다. 그리고 물품마다 제조하는 회사가 여러 개이다. 수많은 물품에 대해 개별적으로 공급 계약을 맺어서 관리한다면, 물품 대금을 절감하는 것보다 이를 위해 지불하는 인력, 관리 비용이 더 커질 것이다. 이렇게 배보다 배꼽이 더 커지는 상황을 방지하는 것이 그레인저와 같은 MRO 기업이다.

MRO 사업은 고객의 공급망과 재고 관리에서 생기는 복잡함과 어려움을 덜어주는 일에서 부가가치를 내고 이익을 얻는다. 그리고 MRO 기업의 규모가 클수록 유리하다. 공급자에 대한 협상력이 생기고, 물품 수급도 용이하며, 고객에게는 더 많은 종류의 물품을 싸게 제공할 수 있다. 또한 물류나 지점 등의 인프라, 판관비, 고객 데이터 수집 및 분석 비용도 줄어든다.

무형자산의 역할도 중요하다. MRO기업은 고객의 물품 수요에 대한 데이터를 축적하고, 이에 맞춰 물품을 차질없이 공급하는 데서 부가가치를 낸다. 이를 위해 기업은 다양한 정보를 수집하고, 분석하여 최적의 공급망을 구축해야 한다. 또한, 고객과의 긴밀한 협력을 통해 고객이 원하는 물품을 정확하게 파악하고, 더 나은 서비스를 제공할 수 있다. 이런 활동은 규모가 클수록, 역사가 길수록 경쟁에서 유리하게 작용한다. 이런 면에서 그레인저는 향후에도 이익률을 유지하며 성장을 지속할 가능성이 높다.

사업 추이

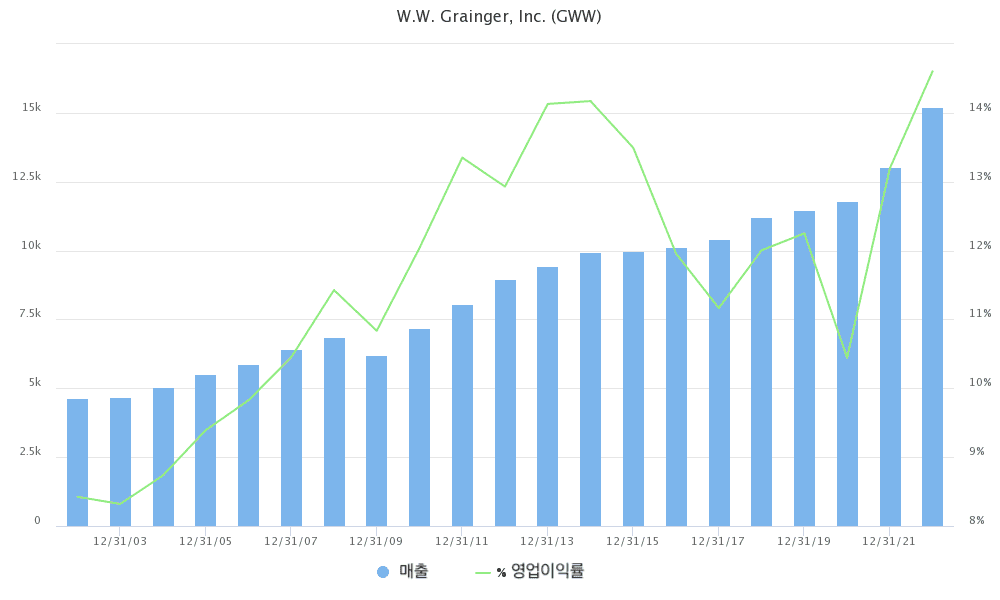

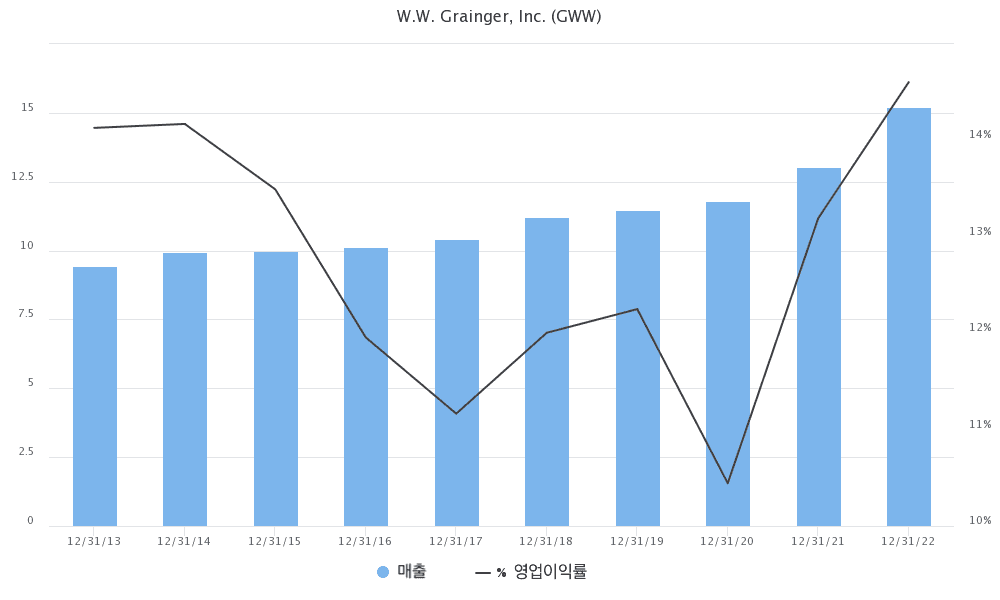

그레인저는 지난 20년 간 연 평균 6%정도의 성장을 기록해왔다. 2010년대 중반까지는 매출이 성장하면서 이익률도 오르는, 전형적으로 영업 레버리지가 일어나는 형태를 보였다. 세계와 미국 경제가 성장하고 공급망이 복잡해지면서, 경쟁우위를 갖고 있는 그레인저에게 유리한 상황이었다.

그레인저 최근 20년 매출과 영업이익률 추이

2010년대 중반 이후의 그레인저는 온라인 유통과 코로나라는 두 가지 변곡점을 만난다. 온라인 유통에서의 경쟁이 시작되던 2010년대 중반 들어 성장이 정체되었고 이익률도 내려갔다. 그리고 이 경쟁 상황이 어느정도 정리되는 2010년대 후반부터 성장세가 회복되고 이익률이 소폭 증가하더니, 코로나를 기점으로 최근 2년의 매출 성장은 두자릿수를 기록하고 영업이익률도 15%를 넘었다.

2010년대 중반 정체기 : B2C 온라인 기업과의 경쟁

2010년대 중반의 그레인저 매출 성장 정체와 이익 하락에는 두 가지 큰 요인이 있다.

거시 경제에서는 미국 경제성장이 둔화하고, 유가가 급락하며 에너지 및 제조업 기업에서 발생하던 매출이 줄었다. 해당 부문의 매출이 역성장하였고, 에너지와 제조업 기업에 판매하는 제품들의 이익률이 높기 때문에, 매출은 정체, 이익률은 감소한 것이다.

하지만 이것보다 더 큰 문제는 MRO 사업의 미래에 대한 우려였다. 2010년 중반에는 온라인 유통이 급성장했고, B2C 기업들의 B2B 진출이 활발했다. 이에따라 경쟁이 치열해졌는데, 이 현상은 특히 중소형 고객 시장에서 일어났다. 고객사 규모가 작을수록, 사업 분야가 일반적이고 단순할수록 물품 구매와 재고 관리의 복잡함이 줄어들 것이다. 자영업자나 소규모 사업장은 그레인저와 같은 대형 MRO를 이용할 필요가 거의 없고, 아마존이나 기타 온라인 서비스로 필요한 것을 더 저렴하게 구매할 수 있다.

2010년대 중반 그레인저는 이 문제에 직면했다. 2015년, 아마존은 “아마존 비즈니스”를 통해 B2B 사업에 진출하였다. “Your Margin in Our Opportunity”라는 제프 베조스의 유명한 말처럼, 아마존은 시장 규모가 크고 수익성이 좋은 사업 영역에 진입하여 사업기회를 만든다. MRO 사업 역시 아마존이 제일 잘 하는 온라인 유통으로 시장을 차지하고 이익을 내기 좋은 사업 영역이다.

그레인저에서도 당시 거시경제와 온라인으로 인한 시장 변화에 대해 언급했다.

공구 판매점, 주택용품 판매점, 사무용품 판매점, 이런 저런 인터넷 중심 회사 등 다양한 경쟁자들이 계속해서 나타나고 있습니다. B2C를 주로 하던 회사들이 B2B 시장에 들어오고 있습니다. 그리고 흥미롭게도, 지난 몇 년 간 공급자 시장이 통합되면서 제조업 상대 유통 기업들이 대기업 상대 시장에서 퇴출되고 중소기업 상대로 넘어가는 현상이 나타나고 있습니다. 그래서 중소규모 기업 상대 시장에 이전과 다르고 새로운 변화가 나타나고 있습니다.

We continue to see a very eclectic group of competitors from hardware stores, to home centers, to office-supply stores, to a wide range of internet-based companies. We’re seeing companies that were used to be primarily in the B2C market. We’re seeing them move into the B2B market. And interestingly, particularly within the past several years, we’re seeing more industrial distribution companies that have gotten squeezed out of the large customer market through their supplier consolidation process, moving downstream into the midsize market, which is creating a different and a new dynamic in that market space.

(2015년 11월 그레인저 애널리스트 콜)

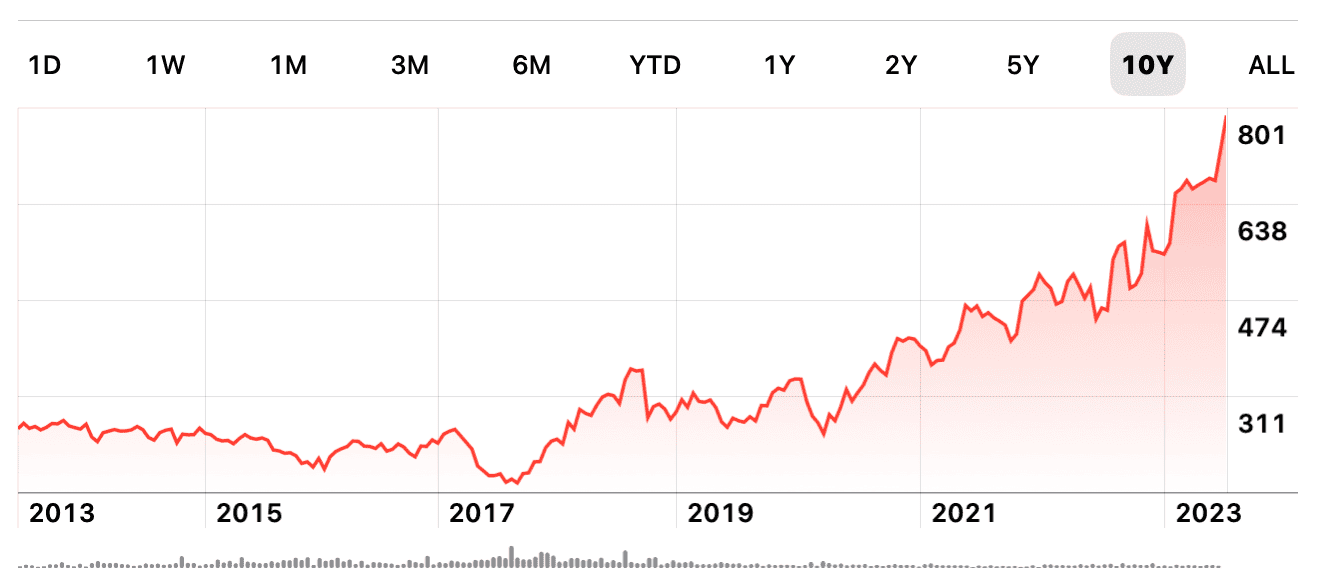

아마존이 B2B 사업에 본격 진출한 2015년에는 그레인저에 대한 우려가 많았고, 당시의 주가도 지지부진하다. 특히 2015년 초 240달러 정도이던 주가가 2015년 말 190달러까지 20% 이상 하락했다.

그레인저 최근 10년 매출액과 영업이익률 추이(십억달러, %)

그레인저 최근 10년 주가

하지만 다른 관점에서 보면, 그레인저는 온라인의 위협에도 매출을 지켜냈고, 이익률도 10%대 이상으로 지키며 선방했다. 시장상황 변화와 온라인의 위협에서 기존의 중소규모 MRO 경쟁자들이 먼저 타격을 입었고, 그레인저는 온라인 부문 경쟁에 대응하여 온라인 부문 사업을 키우고 경쟁력을 갖추었다.

그레인저가 온라인 경쟁력을 갖춘 대표적인 예는 SKU 증가이다. 그레인저는 취급 품목의 종류와 수를 늘리고, 외부 판매자를 자사 플랫폼에 추가하여 SKU를 공격적으로 늘렸다. 이에따라 이익률은 낮아졌지만, 온라인의 위협을 성장의 기회로 바꿨다.

그레인저 온라인 SKU 추이

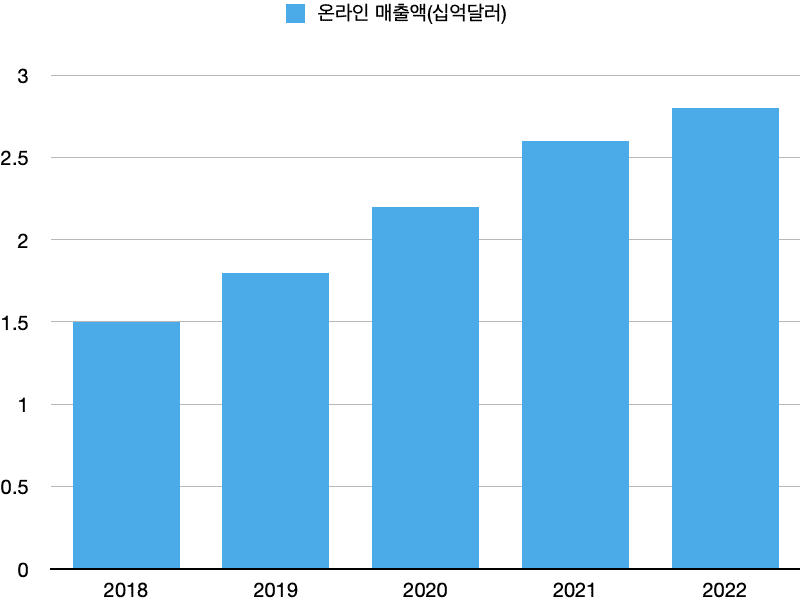

그레인저 온라인 부문(zoro, monotaro) 매출 추이(10억달러)

2020 이후 : 코로나와 공급망 문제의 수혜

그레인저는 온라인의 위협에 대응하며 정체를 벗어나고 있는 중에 코로나와 공급망 문제로 수혜를 입었다. 기업들의 물품 수급과 재고 관리가 어려워졌고, 그레인저와 같은 MRO 기업들의 필요가 커진 것이다. 회사들이 물건을 만들기 위해 필요한 부품을 구하기 힘들고 가격 변화가 심할 때, 다양한 공급자에게서 물품을 조금이라도 빨리, 많이, 좋은 가격으로 수급하는 방법은 물건과 정보가 한 곳에 모이는 MRO 기업이다. 특히 그레인저는 세계 최대 MRO 기업이기 때문에 공급망 문제에서 유리한 위치에 있었다.

게다가 2010년대 온라인 성장으로 인해 기존 MRO 업계에서 경쟁력이 약한 기업들이 퇴출되었기 때문에, 경쟁은 줄어든 상태였다. 그레인저는 2021년 매출 성장률은 10%, 2022 매출 성장률 17%를 기록했다. 11%까지 떨어졌던 영업이익률은 2021년 약 13%, 2022년 약 14.5%였다. 이전의 정체기를 겪으며 효율화와 비용절감을 지속해오던 상황에서, 수요가 늘며 영업 레버리지가 걸렸다고 할 수 있다.

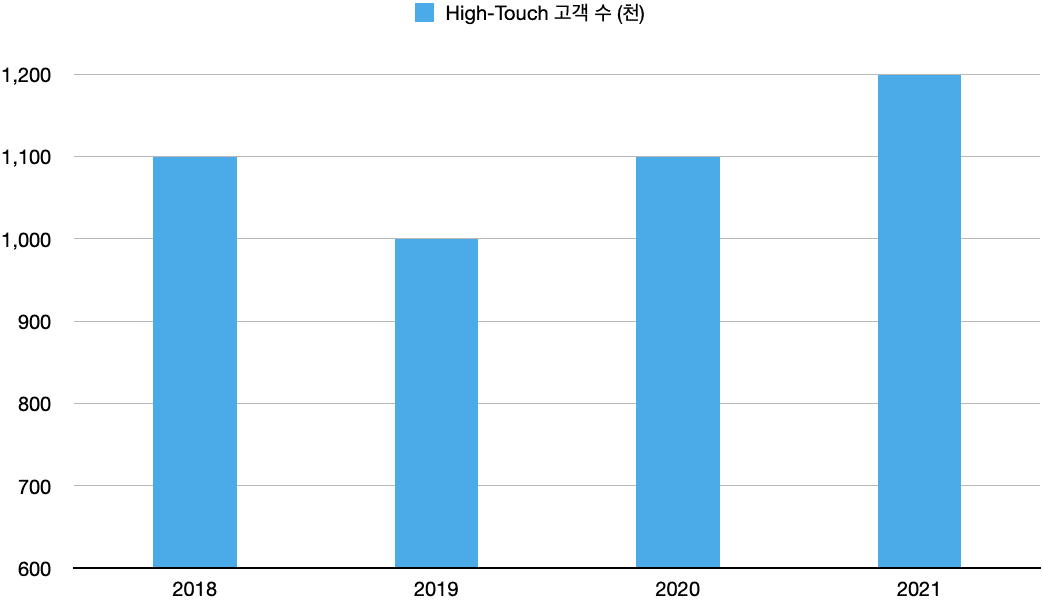

관리형 고객사 수는 2018년 110만에서 2019년 100만으로 줄었다가, 다시 2020년 110만, 2021년 120만으로 늘었다.

그레인저 관리형 부문 고객수 2018~2021

사업 분야

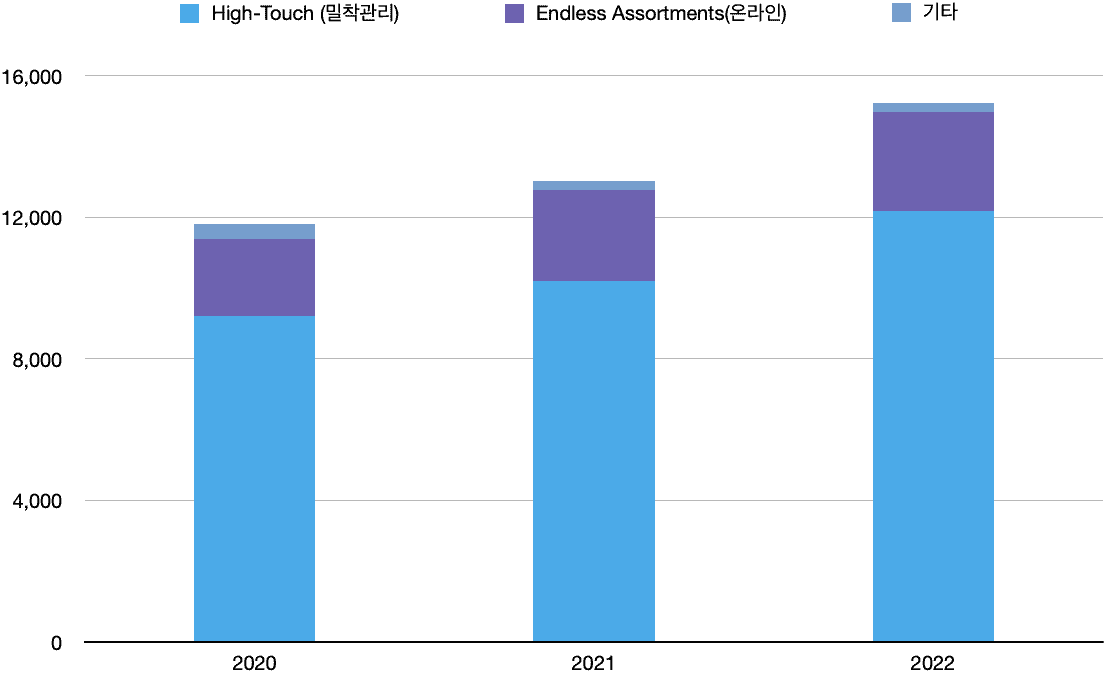

그레인저의 사업부문은 크게 High-Touch(관리형)와 Endless Assortments(단순 온라인)이다. 매출 비중은 관리형이 80%, 온라인이 20%이다. 온라인 매출은 고속성장하고 있으며, 매출에서 차지하는 비중도 늘어왔다.

그레인저 부문별 매출액 2020~2022(백만달러)

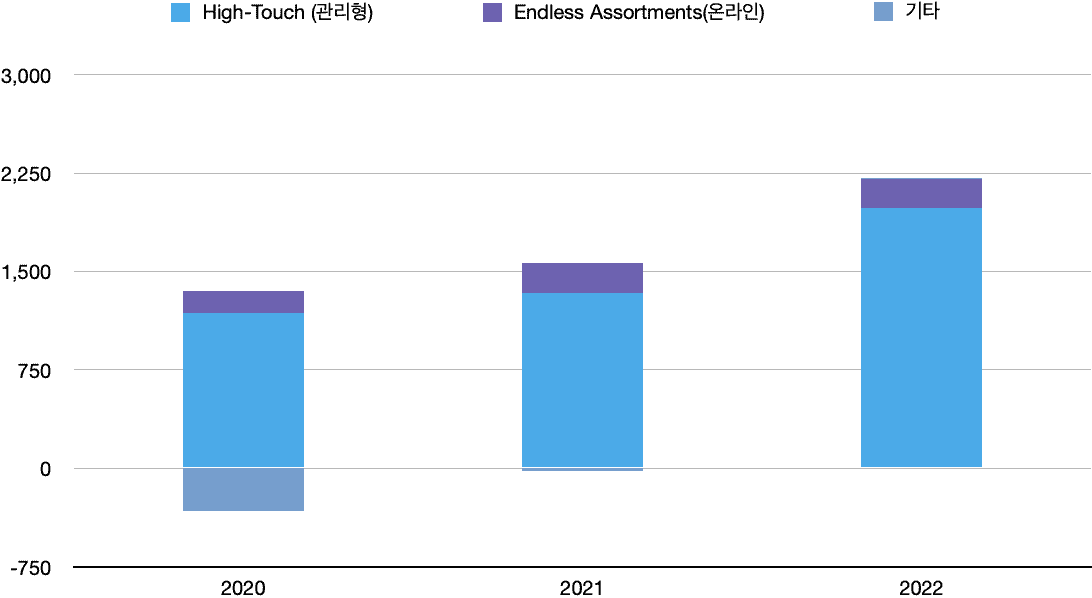

그레인저 부문별 영업이익 2020~2022(백만달러)

1) 하이터치(High-Touch, 관리형) :

고객

하이터치(High-Touch) 부문은 그레인저 매출의 80%, 이익의 90%를 차 대부분을 차지한다. 하이터치란 단순히 물품을 구매하는 것이 아니라 다양한 방식의 판매 채널과 고객관리, 서비스를 제공하면서 물품을 판매하는 것을 의미한다. 하이터치의 주요 고객은 북미 중간규모 및 대기업이다. 사업에 필요한 물품을 구매하는 일에서 다른 회사의 서비스와 솔루션이 필요할 정도로 복잡하려면 규모가 커야 할 것이다.

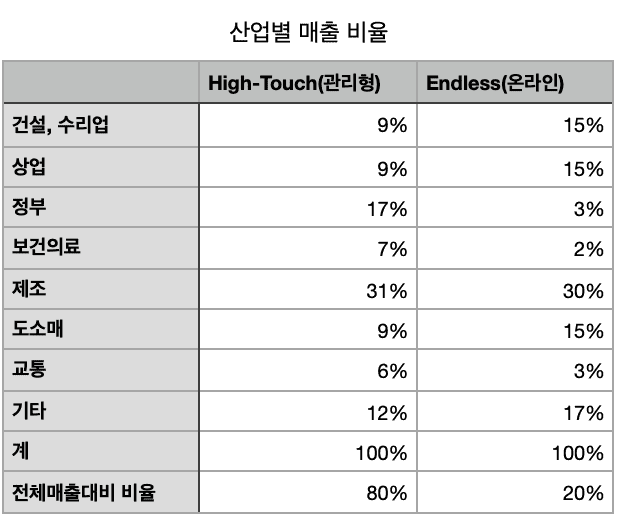

하이터치와 온라인의 산업별 매출비율 차이에서도 고객사 규모 차이를 간접적으로 알 수 있다. 온라인 부문에서는 소규모 기업의 비중이 높은 산업인 건설/수리, 상업, 도소매에서의 매출비중이 높고, 관리형 부문에서는 정부기관, 보건의료 등의 매출 비중이 온라인에 비해 높다.

그레인저 고객사 산업별 매출 비율(2022)

판매 방식

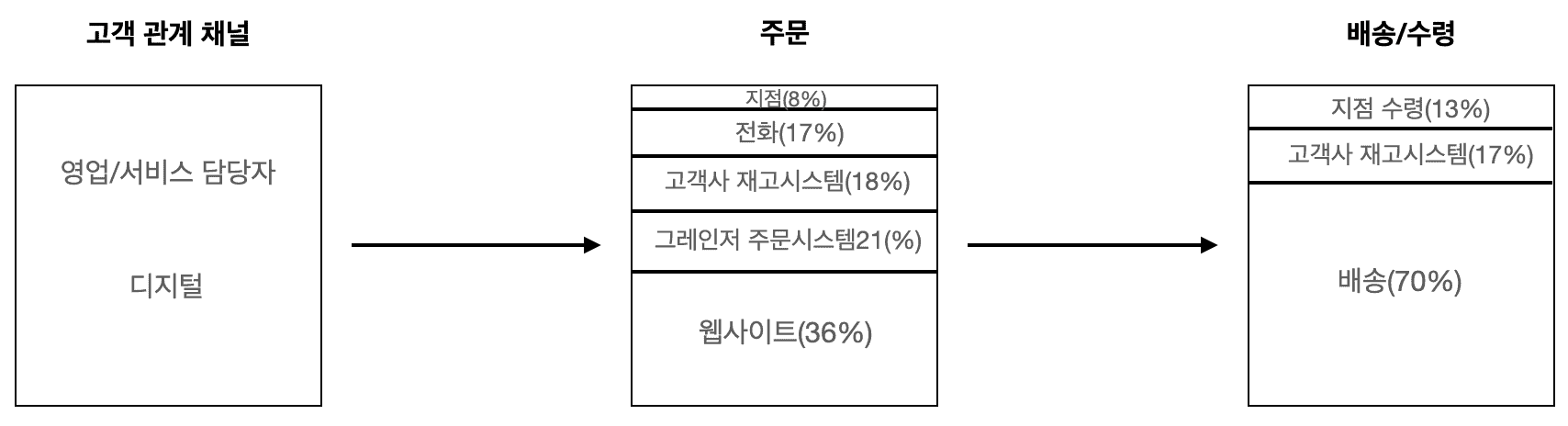

그레인저의 관리형 부문은 여러 고객의 여러 상황에 맞게 다양한 방식으로 판매가 일어난다. 고객은 웹사이트나 전용 주문 프로그램에서는 물론, 전화주문, 고객사에 설치한 자판기, 그레인저 지점에서도 물품을 구매할 수 있다. 배송 역시 배송센터를 통한 배송이 주를 이루지만 이 외에도 다양한 방식이 있다. (자판기나 지점 판매 같은 경우는 주문과 동시에 수령이 가능하다)

그레인저 High Touch 사업모델과 주문, 배송 방식별 매출 비중 (W.W. Grainger, 2022)

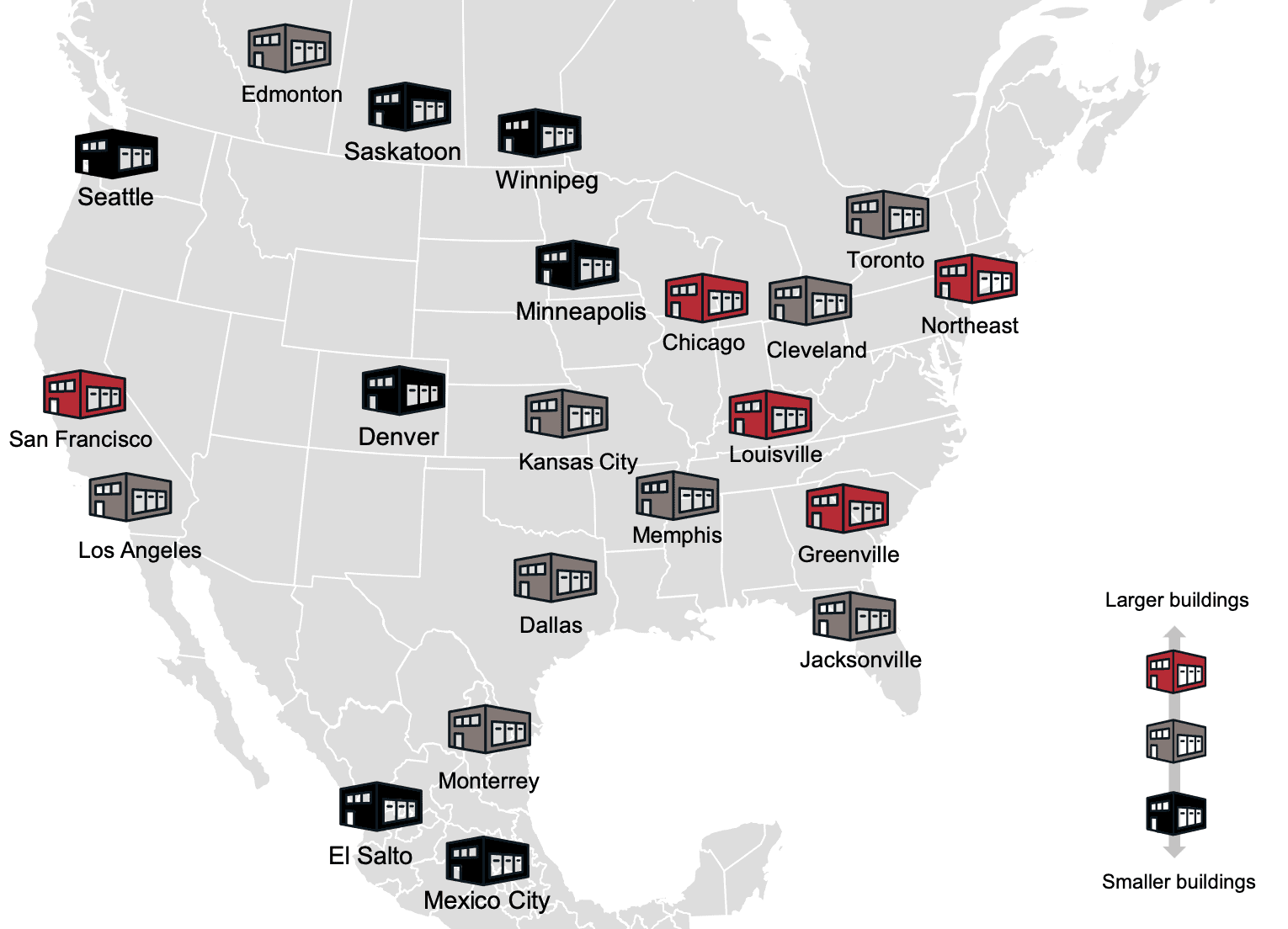

미국 내에서는 익일 배송이 기본이며, 이를 위해 각 지역에 물류센터가 있다. 배송의 대부분은 배송업체를 이용한다.

그레인저 물류센터 위치

2) 온라인

온라인은 그레인저에서 매출 비중이 20% 정도이다. 마진이 낮고 경쟁이 치열하지만, 연 15%이상 고속성장하는 부문이다.

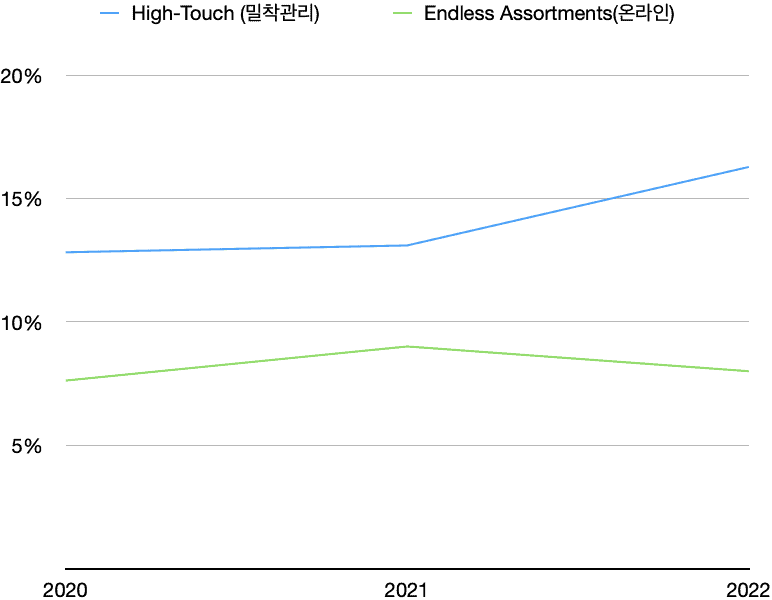

그레인저 사업부문별 영업이익률 추이

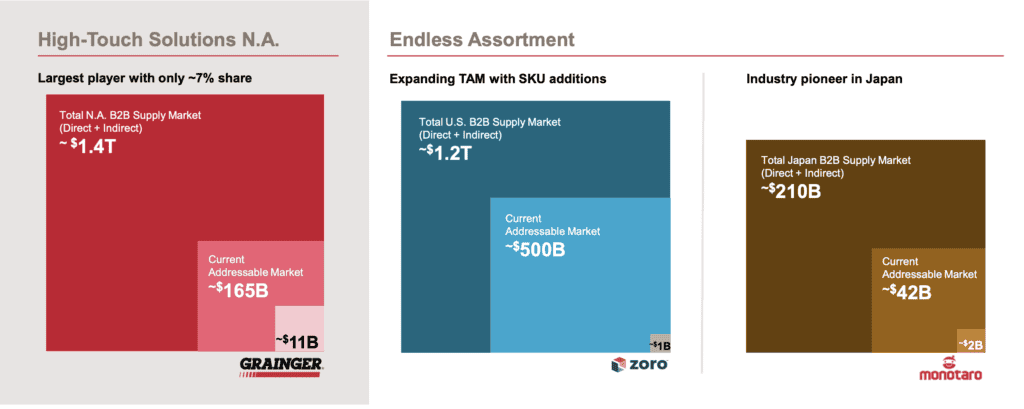

그레인저는 기존 사업 분야인 미국 중간규모 이상 기업 대상 MRO에서는 업계 1위이지만, 소규모 사업체가 주 고객인 온라인에서는 점유율이 미미하다. 하지만 일본 시장에서는 온라인 만으로 전체 MRO 시장 점유율 5% 정도를 기록할 정도로 성공했다. 그리고 일본 온라인의 성공 경험을 미국 시장에 적용하는 중이다. 온라인 사업과 유통 일반에서는 미국이 일본을 앞서가는데, 그레인저는 일본에서 먼저 온라인 성과를 내고 이 방식을 미국에 적용한다는 것이 흥미롭다.

그레인저 사업부문별 시장규모와 그레인저 매출 비교

경쟁

패스널

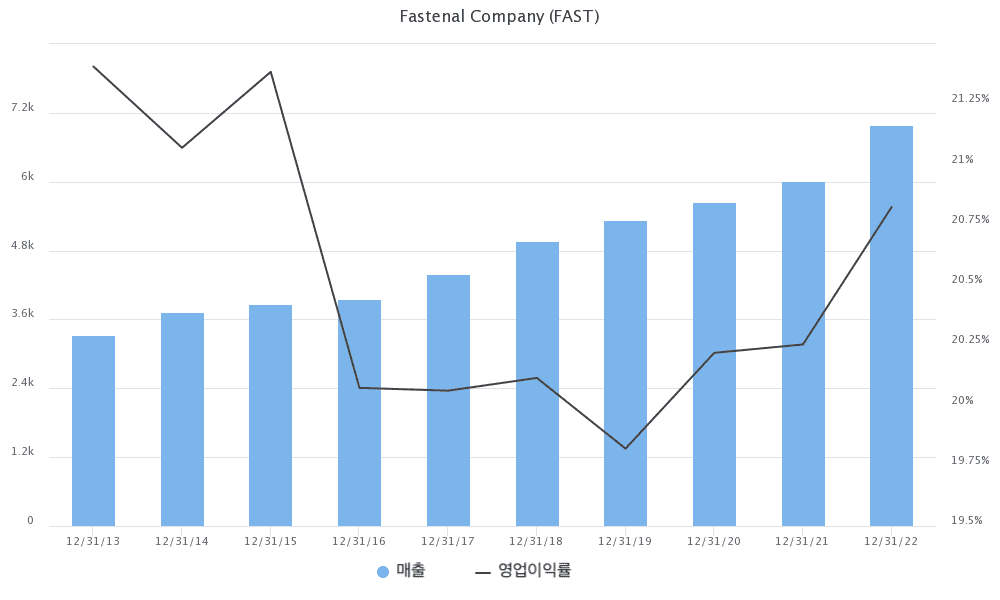

그레인저의 가장 큰 직접 경쟁자는 패스널이다. 패스널은 매출액 70억달러, 영업이익률 20% 정도로 규모는 그레인저에 비해 작지만 수익성이 더 높다.

패스널 매출과 영업이익 추이

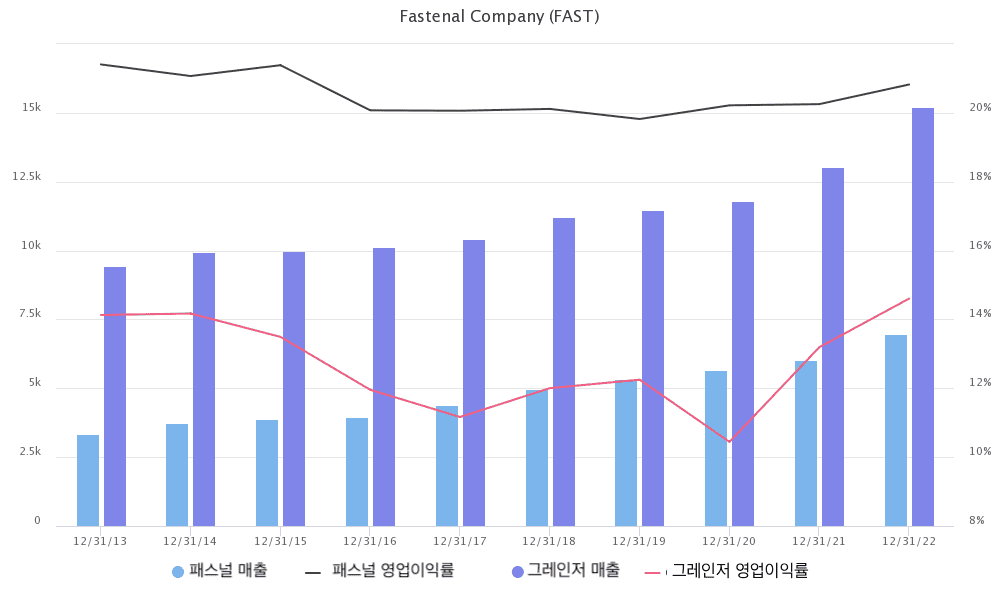

패스널과 그레인저 매출, 영업이익 추이 비교

패스널은 그레인저에 비해 고객군과 판매 제품이 집중되어 있고, 고객과의 접점을 만든 방식도 다르다.

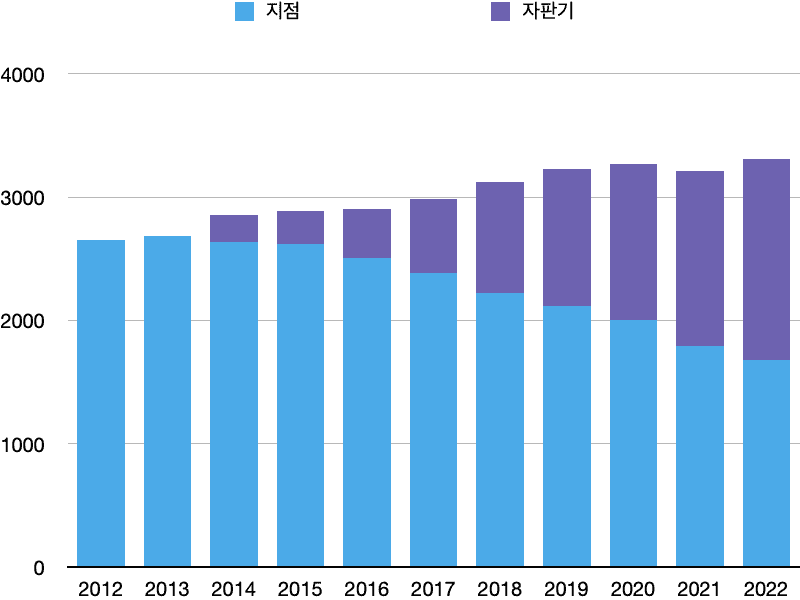

그레인저는 지역별 유통 거점을 기반으로 전화, 온라인, 시스템에서 주문을 하면 배송하는 방식 위주인 반면, 패스널은 고객사 주변에 판매점이나 자판기를 두어 직접 판매 위주이다. 패스널은 지점 혹은 자판기가 3,000여 곳에 있다. 지점 수가 1,700개, 자판기가 설치된 곳이 약 1,600 곳이다. 특히 최근 10년 간 지점은 줄이고 있지만 자판기의 수를 급속도로 늘리고 있다. 그레인저는 미국 내 지점 246개이고, 고객사 내 시설(자판기 등)은 대형 고객사 위주로 설치하여 50 곳인 것과 대조적이다.

패스널 지점과 자판기 수 추이

패스널 자판기

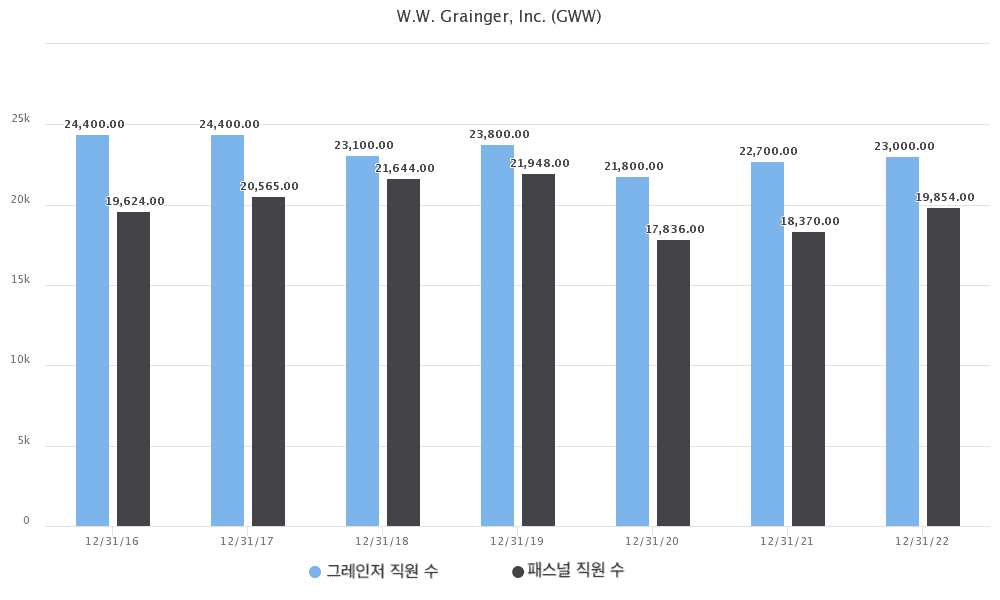

직원 수에서도 이런 전략 차이가 드러난다. 패스널의 2022년 매출은 70억달러로 그레인저(150억달러)의 반이 채 안 되지만, 직원수는 2만 명으로 그레인저의 90%에 육박한다.

패스널과 그레인저 직원 수 추이

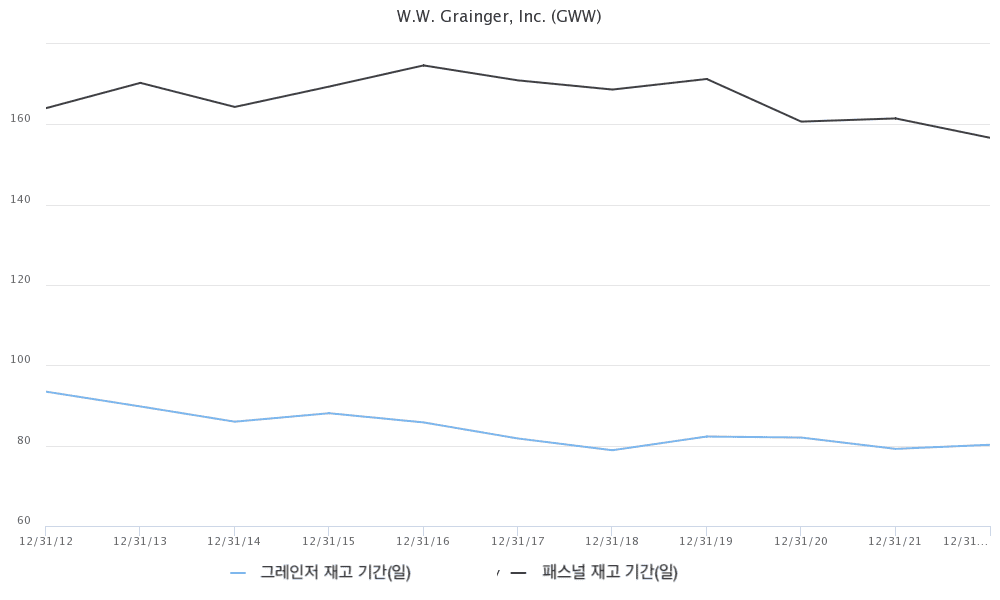

이 차이는 평균 재고일수로도 나타난다. 패스널의 재고일수는 160일 정도로, 80일인 그레인저의 두 배 정도이다. 그레인저는 운영 고도화와 효율화를 통해 자체 재고부담을 덜려고 하지만, 패스널은 재고를 어느정도 유지하며 일종의 완충 역할을 한다. 어느 방식이 더 낫다기보다는 전략의 차이라고 본다.

패스널과 그레인저 재고 기간 추이

패스널은 규모에 비해 직원도 많고 재고도 더 많이 쌓아둔다. 보통은 그렇게 하면 이익률이 낮지만, 패스널은 그레인저와 비교하여 판매하는 물품의 구성이 다르고, 그래서 이익률이 높다(그레인저 영업이익률 15% vs. 패스널 영업이익률 20%). 패스널은 나사, 볼트 같은 체결부품이 전체 매출의 34%, 안전 용품이 21%이다.

패스널 제품 유형별 매출 비중

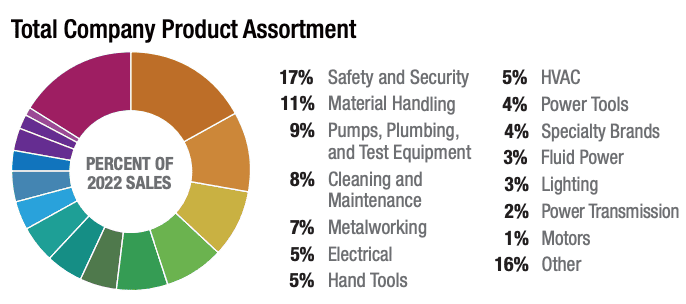

반면 그레인저는 매출의 20% 이상을 차지하는 제품 카테고리가 없다.

그레인저 제품 유형별 매출 비중

나사의 이익률이 다른 제품들보다 높고, 패스널은 나사를 많이 팔기 위한 최적의 방법을 찾은 듯하다.

패스널은 특정 영역에 집중하고, 지점이나 자판기 등 고객과의 실물 접점을 강화하여 그레인저보다 더 높은 성장률과 이익률을 기록하고 있다. 사업 모델과 성장 궤적을 보면 패스널이 더 흥미롭고 매력적이다. 또한 고객과의 오프라인 접점이 더 많고 강하며 온라인으로 최적화된 구매가 힘든 제품 비율이 높기 때문에 아마존 비즈니스 같은 온라인의 위협에 대해서도 그레인저에 비해서는 상대적으로 안전하다.

하지만 경쟁사인 패스널의 성장과 수익성이 높다고 해서 그레인저의 성장이나 수익성에 문제가 되지는 않을 것 같다. 여태까지는 영역이 달랐고 두 회사 모두 시장 점유율이 10% 미만이기 때문에, 아직은 직접 경쟁이 치열하지는 않아 보인다. 만약 패스널이 그레인저 수준의 매출을 낼 정도로 성장하게 되면 수익성 높은 제품의 매출 비중이 낮아지고 전체 이익률도 낮아질 것이다. 이 경우에는 규모가 더 큰 그레인저가 경쟁에서 유리하다.

밸류에이션

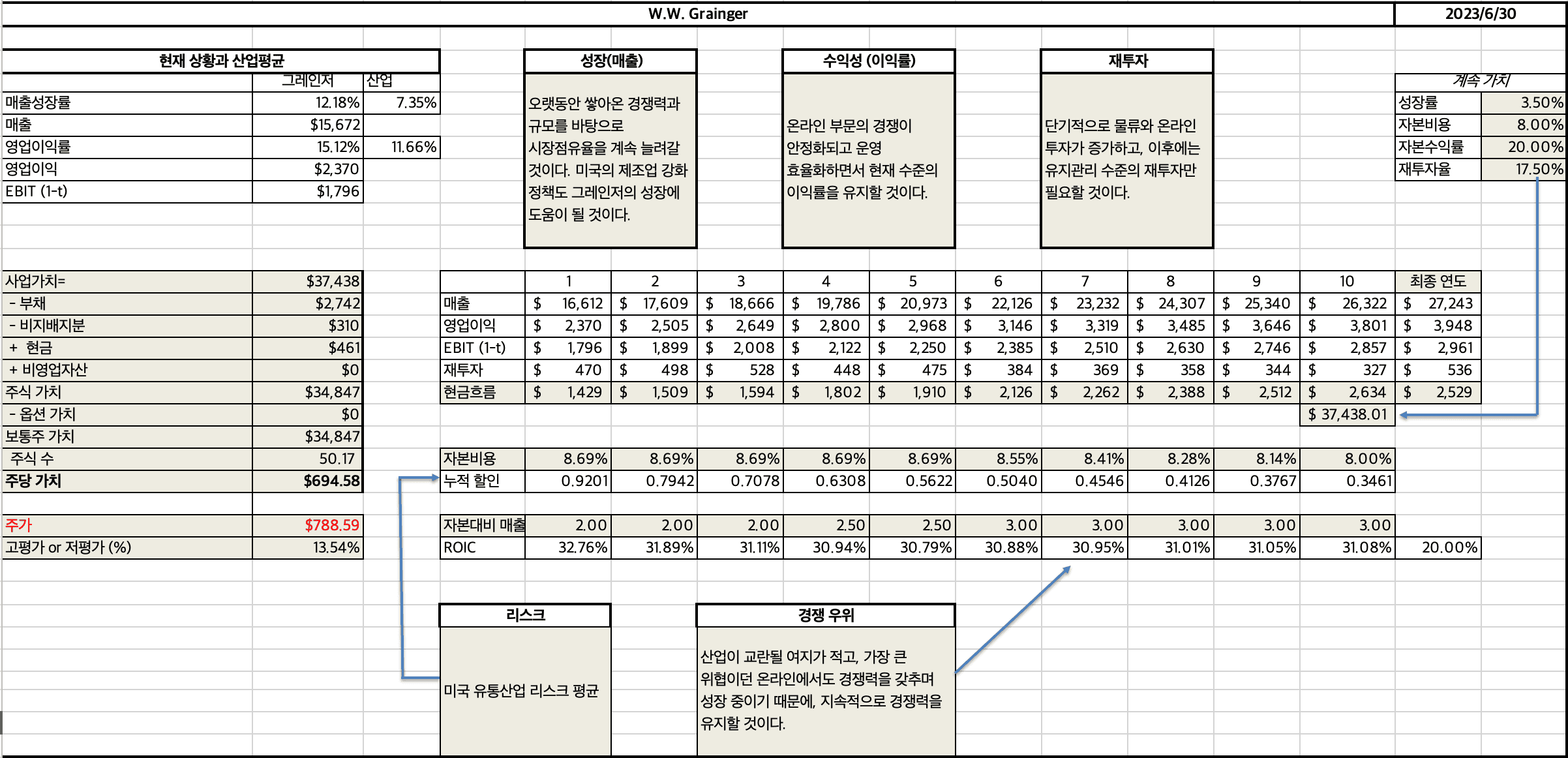

그레인저의 현재 가치는 약 695달러, 주가는 약 788달러로, 14% 고평가 상태다.

그레인저 밸류에이션 요약

세부 요소에 대한 설명은 아래와 같다.

성장

그레인저의 High-Touch 사업은 성숙했지만, 여전히 성장할 가능성이 높아 보인다. 그레인저는 관리형 MRO 분야에서 지속적으로 시장 점유율을 늘려나가며, 경제성장률을 앞질러 성장하고 있다. 점유율 증가는 규모로 인한 경쟁력, 그동안 축적한 고객관계와 데이터로 인해 지속될 것이다. 또한 앞서 보았듯 해당 시장이 온라인으로 인해 교란되는 현상도 제한적이었다.

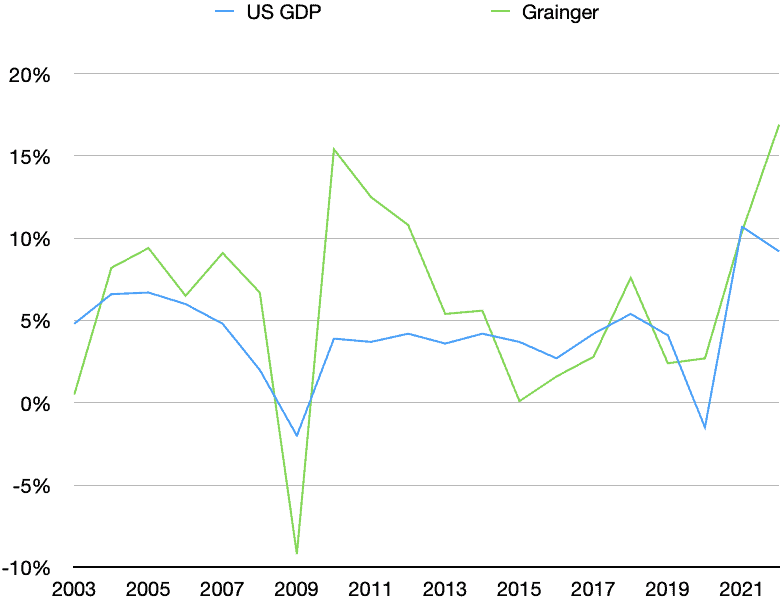

지난 20년 간 그레인저 매출은 연 6.5%성장했고, 미국 경제는 연 4% 성장했다. 1위 기업인 그레인저의 점유율이 7%정도로 시장이 파편화되어 있고, 공급망이 복잡해지고 재고 관리가 고도화될수록 대형 업체의 점유율이 높아질 것이다.

그레인저와 미국 GDP 2003~2022 연도별 YoY 성장률 비교

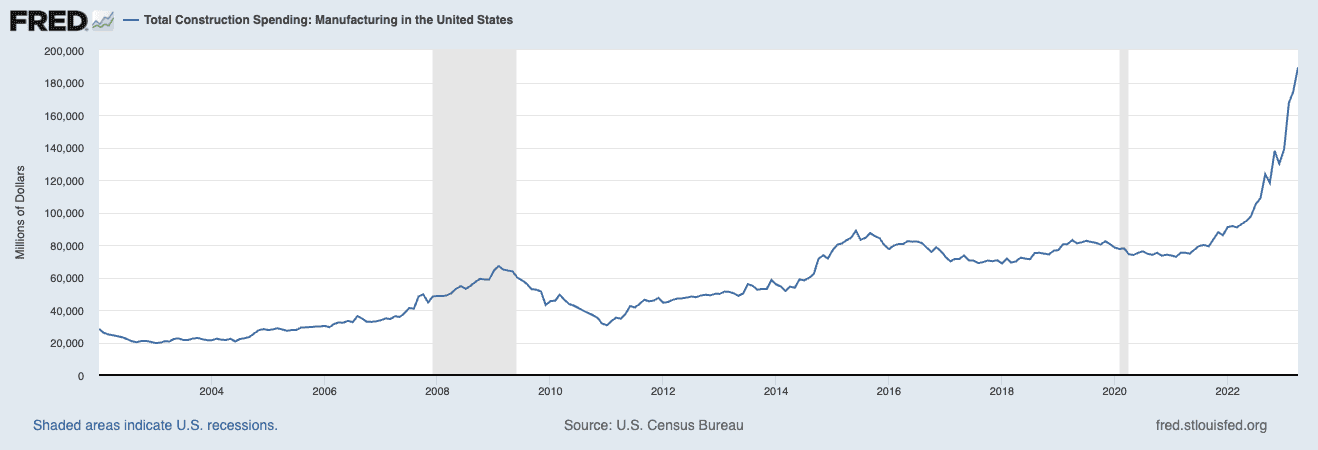

그레인저의 고객 중 30%가 제조업 기업임을 고려할 때, 미국의 리쇼어링을 포함 제조업 관련 정책은 그레인저의 주 사업부문 성장에 도움이 될 듯하다. 실제로 미국의 제조업 시설 건설은 2022년 말 기준 기존의 2배 이상으로 늘었다.

미국 제조업 시설 건설비 추이

기존 MRO 사업이 연 5%~6%, 온라인이 10%중반 정도 성장한다고 가정하면, 연 6%정도의 성장이 될 것이다.

B2B 물품 유통 특성상 규모가 큰 회사의 가격 경쟁력과 물품 수급 능력이 좋으며, 물류, 서비스, 디지털, 분석 등에 대한 투자도 소규모 경쟁사보다 많이 할 수 있기 때문이다. 관리형 부문의 시장 점유율이 아직 7%대이고, 시장 점유율을 지속적으로 높여나갈 여지가 많아 보인다.

수익성

영업이익률은 현재 수준인 10%중반을 유지할 것이라고 생각한다. 온라인이 성장하고 전체 매출에서 차지하는 비중이 늘면서 이익률이 내려가겠지만, 물류와 IT 투자로 인해 비용을 절감하여 온라인 성장으로 인한 이익률 하락을 상쇄할 수 있을 것이다.

재투자

그레인저는 고객에 관한 데이터, 고객 관계 같은 무형 자산이 중요한 회사이며, 재투자가 많이 필요하지는 않다. 최근 10년간의 자본지출(CAPEX)는 연 2,000만 달러~3,000만 달러였다. 영업이익이 10억달러 중반임을 고려할 때, 영업이익 대비 20% 정도만 재투자하고도 성장이 가능했다.

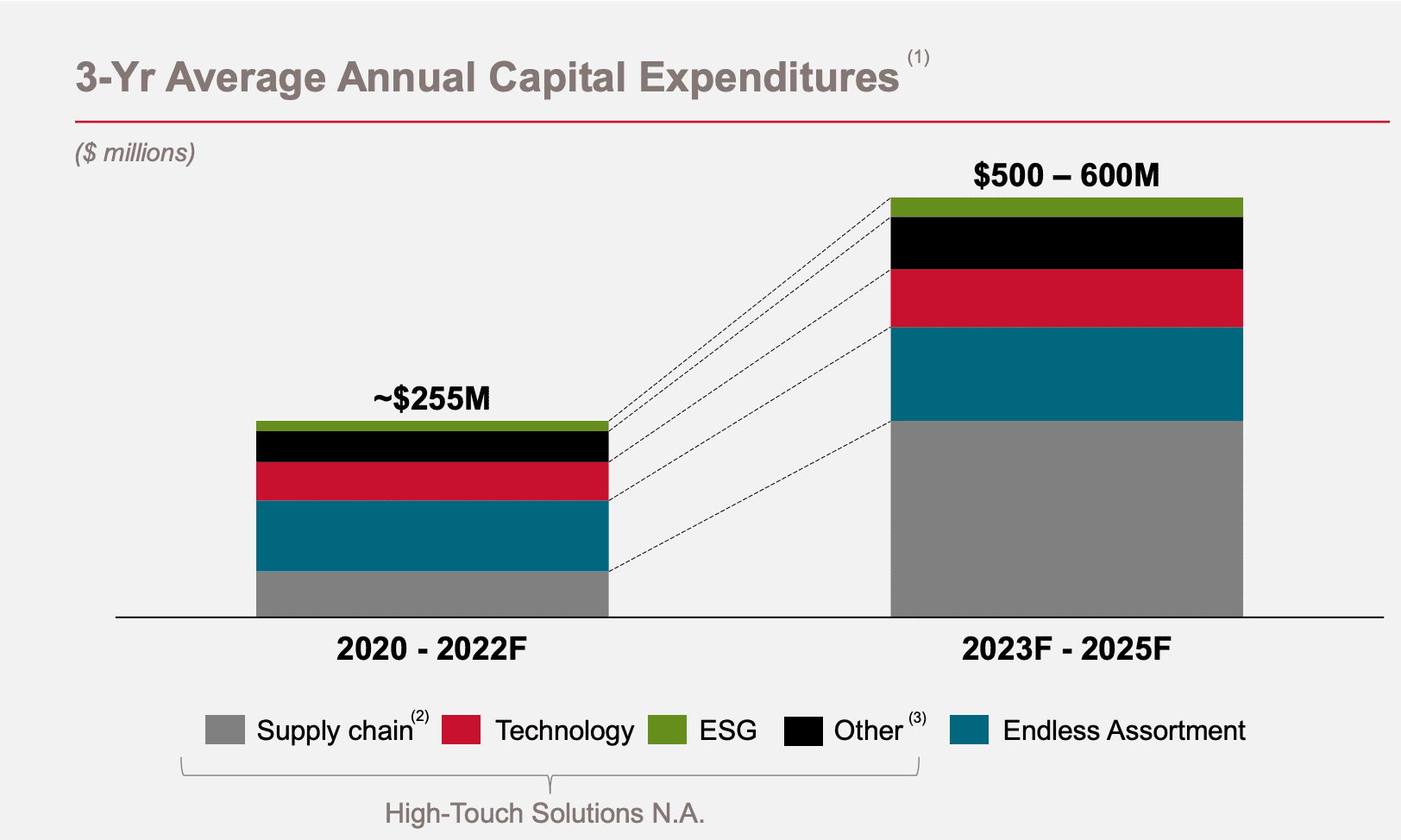

하지만 2021, 2022년 두 해 연속 두자릿수 성장을 기록했고, 성장하는 만큼 재투자도 늘어날 전망이다. 향후 2~3년간 자본지출은 기존의 2배 정도로 계획중이다. 재투자에서 큰 부분을 차지하는 것은 물류와 온라인 부문이다. 온라인 경쟁력을 강화가 필요하고, 아마존을 포함한 경쟁사들이 물류에 지속적으로 투자하는 것에 발맞춰야 하는 상황으로 보인다.

그러나 4~5년 후에는 재투자가 다시 줄어들 것 같다. 물류는 이미 미국 내에서 익일 배송이 되고 있고, 온라인 부문의 SKU 확대, IT 투자 등도 기존에 해오던 것을 어느정도 강화하는 수준이지 아예 새로운 것에 대규모 투자를 할 필요는 없어 보인다.

그레인저 2022~2025설비투자 계획

결론

그레인저는 전통적이고 지루한 유통 사업에서 꾸준히 경쟁력을 지켜왔다. 아마존의 B2B 유통시장 진출과 함께 시장 교란을 시도했지만, 온라인 분야도 대응을 잘 했다. 경쟁사인 패스널은 온라인의 위협에 대한 방어력이 더 좋고, 흥미로운 전략으로 그레인저보다 이익과 성장률이 높지만, 그레인저는 규모나 기존 사업 방식으로 봤을 때 어차피 택하기 힘든 길이고 그럴 이유도 없어 보인다.

그레인저는 요즘의 퀄리티 주식들 가격을 고려할 때는 싼 편인데, 사업 내용이 지루한데다 아마존 등의 교란적 경쟁자와의 경쟁 때문에 수익성이 떨어지거나 기존 시장이 줄어들 우려가 있기 때문인 것 같다.

장기적인 경제 성장에 특별한 문제만 없다면 그레인저는 현재와 같이 높은 ROIC를 유지한 채로 성장할 수 있을 것이다. 한 달 전인 6월 초 대비 주가가 20% 올라버려 비싸졌다. 관심 종목 리스트에 두고 시장 상황이나 단기 이슈에 따라 가격이 낮아질 때를 기다릴 것이다.