전통 결제공룡의 M&A 삽질과 시장의 과잉청구서

요약

시가총액 $21.8B, 매출 $7.7B, 세계 Top 2 결제처리(매입)회사. 지난 10년간 Disruption에 대응하느라 무리한 대형 인수합병을 해왔지만 큰 시너지는 없었다. 다른 관점에서 보면 전통사업자로서 선방해왔고 이제는 인수합병할 회사가 더 없다. 그간의 인수합병 비용으로 현재는 이익률이 낮아보이지만(20% 초반), 향후 이익률이 높아질 것이다(30%이상). 기존의 카드 결제 시스템이 하루아침에 변하여 망하지 않는다면, 지금 가격은 가치의 반 값이다. (2026년 3월)

Numbers

Overview

-

시가총액(백만 USD) : 21,801.51

-

매출(백만 USD): 7,705.88

-

영업이익(백만 USD): 2,209.37

-

P/E

-

직전1년 순익기준 : 17.58

-

향후1년 추정순익 기준: 5.63

-

P/S

-

직전1년 기준: 2.83

-

향후1년 기준: 1.74

*GAAP 기준, 일회성 손익 제외.

*직전1년과 향후 1년 추정 멀티플 차이는 합병에서 비롯(2025년은 합병 전, 2026년은 합병후)

Valuation

-

가격: $77.89

-

가치: $154.01

-

업사이드: 97.7%

매수여부: 매수

GPN 주가추이(최근 10년)

회사개요

글로벌 페이먼츠는 결제 밸류체인에서 Merchant Acquirer 사업을 하는 회사다. 우리말로는 전표 매입사업 정도겠다. 앞으로 매입사라고 하겠다.

결제 매입사는 전표를 매입하는 일을 한다. 즉 소비자가 가게에서 카드로 결제하고, 카드에 문제가 없어서 결제가 승인된 후 전표가 나오면 전표를 매입, 즉 전표에 해당하는 돈을 가맹점에 지급한다.

이를 위해 매입사는 카드 정보를 취급하는 단말기와 시스템을 가맹점에 제공하고, 여러 가맹점을 보유, 관리하며 결제금액의 일부를 수수료로 받는다.

2026년 Worldpay 합병 후 글로벌 페이먼츠는 175개국 이상에서 600만 개 이상의 가맹점에 서비스를 제공하며, 연간 940억 건, 3.7조 달러의 결제를 처리한다. 예상 매출은 약 115억 달러다.

매출의 78%는 미주(대부분 미국)에서 나온다. 유럽·중동·아프리카(EMEA)가 18%, 아시아태평양이 4%다. 미국 중소 가맹점은 원래 글로벌 페이먼츠가 강했던 영역이고, 유럽(특히 영국)과 글로벌 이커머스는 Worldpay가 가져온 것이다.

합병 후 회사에는 세 가지 시장이 있다. 첫째는 엔터프라이즈다. 맥도날드 등 대형 글로벌 가맹점에 맞춤형 결제 인프라를 제공한다. 둘째, SMB(중소 가맹점)이다. 동네 식당, 카페, 소매점에 Genius POS 플랫폼을 통해 결제와 사업 운영 도구를 함께 제공한다. 셋째, Integrated & Platforms. 다른 소프트웨어 회사(예: 레스토랑 관리 소프트웨어, 병원 예약 시스템)에 결제 기능을 API로 내장시킨다. 소프트웨어가 결제를 품는 구조다.

합산 매출에서 이커머스와 소프트웨어, POS가 약 27%를 차지한다. 나머지는 전통적인 카드 처리 수수료다. Worldpay 합병으로 이커머스 비중이 높아졌지만, 여전히 오프라인 카드 결제가 매출의 대부분이다.

이게 무엇인지 알기 위해서는 신용카드 및 체크카드 결제가 어떻게 일어나는지 알아야 한다.

배경지식: 비현금(카드) 결제는 어떻게 일어나는가

우리나라에는 현금 사용률이 15%정도이다. 대부분의 결제는 신용카드와 체크카드로 이루어진다. 카드를 내고 결제를 하는 과정을 소비자 입장에서 보면 이렇다.

-

단말기에 카드를 인식시키고(꽂거나 긁거나 태핑)

-

단말기가 내 카드 정보를 읽어서 결제가 승인되었다고 단말기가 표시해준다.

-

계좌에서 돈이 빠져나가거나 신용카드 회사에 결제할 금액이 생긴다.

만약에 계좌에 돈이 없거나, 신용카드 한도가 초과되거나 이런 저런 이유로 카드가 정지된다면 결제가 안 될 것이다. 즉 거래는 신용카드 소유주의 신용이나 계좌 잔고가 충분한지를 확인하고, 충분하면 그에 따라서 상점은 돈을 받고 구매자는 돈을 낸다. 현금이나 계좌이체라면 구매자가 상점에 직접 돈을 내지만 카드를 사용할 때는 카드에 관한 정보를 처리하는 주체가 중간에서 돈을 전달한다. 정보가 처리되지 않는다면? 상점 입장에서는 고객을 믿고 물건을 팔 수 없을 것이다. 신용카드는 말그대로 카드 주인이 신용이 있는지 확인하는 것이고, 체크카드의 영어명칭인 Debit Card도 계좌에서 돈이 (확인되고) 빠져나가는 카드인 것이다.

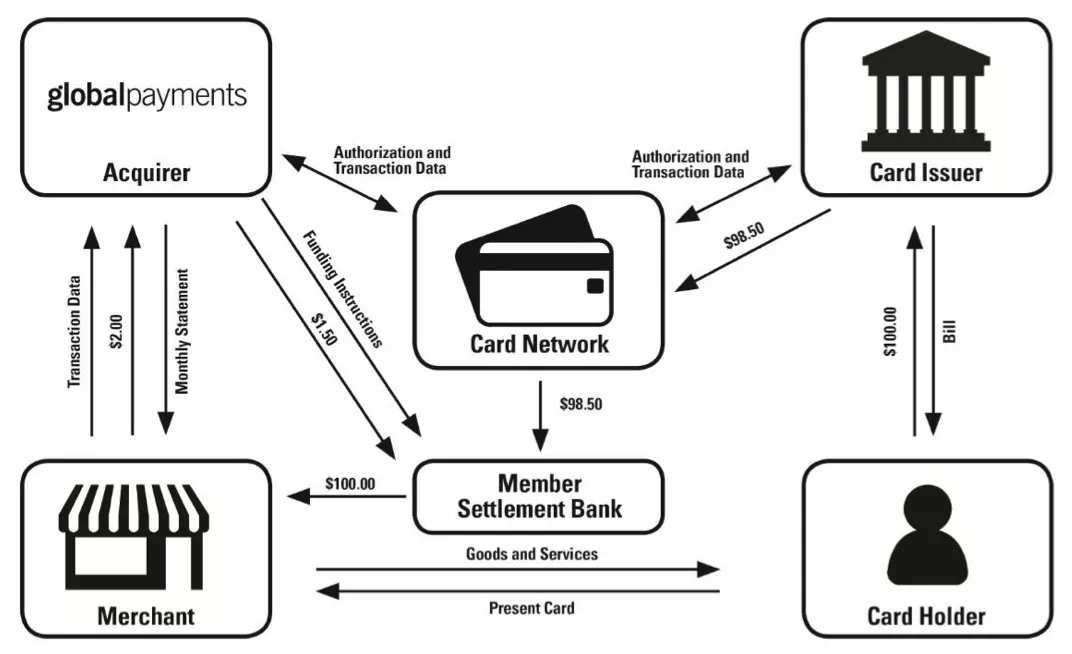

이렇게 카드 주인이 신용이나 잔고가 있는지 확인을 하는 과정에서는 크게 세 주체가 필요하다(우리나라는 다른데, 뒤에 설명한다). 카드발급사, 매입사(Merchant Acquirer 혹은Processor), 카드 네트워크다.

- 카드 발급사

소비자에게 카드를 발급해주고 소비자가 결제를 했다는 정보를 받으면 상점 측에 돈을 지급하고, 소비자에게서는 바로 혹은 결제일에 빼간다.

- 매입사

상점 단말기에서 소비자의 카드 정보를 받아서 카드 발급사에 전달하고, 거래가 승인되면 카드사 측에서 돈을 받아서 상점에 돈을 지급한다.

- 네트워크

위에서 자꾸 측이라는 모호한 말을 썼다. 매입사와 카드사는 서로 직접 승인, 거래정보를 주고 받지 않는다. 이것을 중간에서 처리하는 주체가 있는데 그것이 바로 네트워크다. 네트워크는 카드 발급사와 Merchant Acquirer 간의 승인과 거래 정보를 중개한다. 왜 이런 중개가 필요한가? 상점은 너무 많아서 일일이 계약을 할 수 없다. 매입사도 많다. 카드 발급사(은행)도 많다. 매입사와 카드사 각각도 전세계로 보면 너무 많아서 계약과 정보 전달이 어렵다. 양쪽의 정보를 받아서 정확히 전달하는 주체가 비자, 마스터카드 같은 네트워크다.

이런 네트워크가 필요했던 이유는 카드 결제가 생기던 당시의 미국 상황 때문이다. 당시에는 주단위로 은행업을 규제했고, 다른 주에 은행을 내는 데도 제한이 있었다. 즉 지역은행이 지금보다 훨씬 많았고, 은행이 카드발급과 매입사업을 같이 했다. 하지만 한 지역에도 여러 은행이 있다보니 A은행의 매입사와 계약을 가게에서 B은행 카드를 소지한 사람이 결제하려면 A은행의 매입사가 B은행을 통해 정보를 확인해야 한다. 은행은 A, B만 있는 게 아니라 C,D,E,F…가 있다. 동네가 아니라 시나 주, 전국으로 확장되면 매입사도 수천 개, 은행도 수천개이다. 그러다보니 중개자인 네트워크가 필요한 것이다. Bank of America가 다른 은행에도 카드 발급을 열어주어 네트워크 역할은 한 것이 Visa이고, 이후 다른 은행들이 연합하여 네트워크를 만든 게 마스터카드가 되었다.

핵심은 리스크

이렇게 정보를 확인하는 작업이 실제 직접 현금이 오고가지 않기 때문에 생기는 리스크를 피하기 위함이다. 매입사나 카드발급사는 각각의 고객인 상점과 카드사용자에 대한 리스크를 진다.

매입사는 가맹점이 구매대금을 받고 물건이나 서비스를 제공하지 않을 때 생기는 피해를 감당해야 한다. 가맹점이 갑자기 폐업을 한다거나, 공연이나 숙박업이라서 돈을 먼저 받았는데 2달 후에 공연이 취소되거나 숙박이 불가능한데다 환불할 여력이 안 될 경우, 작정하고 사기를 치고 도망간 경우 등의 일이 생기면 매입사가 대신 환불을 해줘야 한다.

카드발급사는 위조카드, 도난카드, 카드 소지자의 신용 문제 등에 대한 리스크를 부담한다.

카드결제 프로세스(Global Payments, 2025년 10-K)

우리나라: 카드사가 (거의)다 한다

우리나라의 카드 결제 방식은 위 설명과 조금 다르다. 거의 모든 나라는 비자와 마스터카드라는 카드 네트워크를 통해 결제가 이루어지지만 우리나라에서 삼성카드, KB카드, 신한카드, 현대카드 등으로 결제를 하면 비자나 마스터카드를 거치지 않고 결제가 이루어진다. 즉 카드 발급사가 전표 매입사 역할도 한다.

우리나라에서 카드사가 전표 매입도 하고 카드 발급도 하게 된, 그래서 비자나 마스터카드 없이 자체 인프라를 갖추게된 것도 카드사와 은행 수가 적었기 때문일 것이었다. 땅도 좁아 가맹점 모집이 쉬웠고, 지금처럼 온라인으로 해외 결제를 할 일도 없었다. 국내에서 카드가 생긴 것이 80년대, 어느정도 사용하기 시작한 것이 90년대, 폭발적으로 늘어난 것이 90년대 후반이다. 해외여행 자유화가 1983년, 인터넷 보급이 1990년대 후반부터이다.

즉 비자나 마스터카드 등 글로벌 네트워크 없이 자체 인프라 구축이 가능했다. 국민은행은 직접 인프라를 구축했고, 80년대 초반 탄생한 BC카드가 은행들의 네트워크 역할을 했다. 87년에 신용카드업법이 제정되면서 본격적으로 전문 카드사가 생겼고 이 카드사들은 자체 매입망을 구축하여 사용하고 있다.

우리나라 결제 시스템은 기본적으로 고객-카드사-상점의 구조다. 즉 카드 발급과 전표 매입을 카드사가 하고, 중간에 비자나 마스터카드 같은 네트워크가 끼지 않는다.

VAN사에 대해 아는 사람이라면 이 설명이 완전히 잘못됐다고 생각할 수 있다. 결제 거래에서VAN사의 역할에 대한 설명들을 보면 딱 매입사 같기 때문이다. 소비자가 카드를 쓰면 카드사는 소비자의 정보를 확인하고 VAN사에 돈을 준다. 가맹점은 물품 구매에 대한 금액을 (수수료를 제하고) VAN사에서 받는다.

과거에는 카드사가 각각 가맹점에 단말기를 깔기도 했다. 하지만 가맹점 모집과 관리, 단말기 관리를 모두 하기는 쉽지 않다. 그 역할을 하는 것이 VAN사다. 그래서 과거에는 가게에 카드사별로 단말기 여러 개가 있었고, 몇몇 카드로만 결제가 되는 일도 있었다. VAN사의 단말기를 이용하면 한 대의 단말기로 여러 카드의 정보를 확인할 수 있었다. VAN사가 있으면 카드사들은 가맹점을 직접 모집하고 관리하며 단말기도 관리하는 수고를 덜 수 있다. 이렇게 보면 VAN이 가맹점 모집, POS기 설치 및 정보 전달과 가맹점 정산까지 하기 때문에 매입사의 역할을 하는 것 같다.

하지만 VAN사는 매입사가 아니다. 굳이 따지면 매입대행사라 할 수 있다. 엄밀히 말해 VAN사는 가맹점에 정산대금을 지급하지 않고, 지급을 대행하기 때문이다. 지급과 지급대행의 차이가 무엇일까? 외국의 매입사도 카드 네트워크로부터 돈을 전달받아 지급하는데, 이것도 지급대행 아닌가?

대행과 실제 지급의 차이는 리스크 부담에 있다. 매입사는 전표에 문제가 생겼을 때의 리스크를 부담한다. 즉 재화나 서비스 공급에 문제가 생겼는데 상점이 환불을 못할 경우 매입사가 이 돈을 환불해야 한다. 이것을 차지백이라고 한다. VAN사는 대금 지급에 대한 리스크를 지지 않고, 이 리스크는 카드사가 진다. 따라서 VAN사는 매입 업무의 일부를 하고, 부가가치의 핵심인 가맹점 리스크가 없기 때문에 외국의 매입사와는 다르다.

역사

Pre 2000

글로벌 페이먼츠는 1996년에 National Data Corporation(NDC)의 자회사로 설립되었고, 2001년에 상장하였다.

National Data Corporation은 전역한 공군 대령 Thorpe가 1967년에 48세의 나이로 창업했다. 커널 소프(Colonel Thorpe)는 미 공군 SAC, 핵미사일 사령부의 정보부 차장으로 전역했고, 전 몇년 간 공군의 군사 정보 데이터 센터를 만드는 일을 했다. 그리고 전역 후에는 Southern Railway Company에서 제어/통제 센터를 만들고 관리했다.

그는 이런 경험을 바탕으로 창업을 하였고 주유소에서 카드 정보 확인을 해주는 사업을 했다. 당시에는 전화를 걸어 카드를 확인했고, 20-30초만에 카드 확인이 되는 것이 장점이었다. 몇 년만에 미국 전역에서 대부분의 주유소는 NDC를 통해 카드정보를 확인했고, 그러면서 사업이 확장되었다. 마스터카드는 초기에 Interbank Credit Card라고 했는데 이 거래의 65% 정도를 NDC에서 처리했고 수천 개의 호텔과 모텔(미국은 주유소와 숙박이 한 세트라고 봐야 하고, 숙박업소 사업은 Mobil을 통한 것이었다)에서도 NDC를 이용하였다.

NDC는 이후 70년대와 80년대에 지속적으로 확장하였다. 70년대 후반부터는 인수합병을 신나게 하면서 성장했다. 87년에는 Chemical Bank의 매입사업을 인수하였다. 당시 Chemical Bank는 일본과 유럽의 가맹점들이 있었기 때문에, NDC는 세계 최대 규모의 매입사가 되었다. 75년 매출은 1000만달러였으나, 1989년에는 5억달러로 늘었고, 영업이익률은 50%를 넘었다.

하지만 90년대에 들어 시장은 포화되고 경쟁은 치열해지면서 성장도 못하고 이익률이 망가졌다. 다변화를 위해 시작한 약국과 병원 정보처리 및 관리 시스템 사업이 결제정보처리 매출을 넘었고, 회사는 의료정보 부문에 집중하기 시작했다.

2001년에는 이커머스 부문을 분리하여 상장하였고, 이것이 글로벌 페이먼츠이다. NDC의 헬스케어 부문은 NDC Health가 되었다.

2001 - 2010: 매입업계의 통합

글로벌 페이먼츠가 상장한 2001년에는 은행이 매입 사업을 많이 했다. 은행이 카드를 발급하고, 가맹점도 모집하고, 매입도 했다. 하지만 은행에게 매입사업은 점점 귀찮은 사업이 되었다. 가맹점 관리는 손이 많이 가고, 기술 투자는 계속 필요한데, 은행의 핵심 사업은 아니었다. 은행이 잘하는 것은 예금을 받고 대출을 해주는 것이다. 가맹점에 단말기를 깔고, 고장나면 고쳐주고, 새로운 결제 기술이 나올 때마다 시스템을 업그레이드하는 일은 은행이 하고 싶은 일이 아니었다.

게다가 매입사업은 규모의 게임이었다. 거래 건당 수수료가 얼마 되지 않기 때문에 가맹점이 많아야 돈이 된다. 중소형 은행이 자체 매입사업을 유지하는 것은 점점 비효율적이었다. 대형 은행도 마찬가지였다. 매입사업에 투입하는 자본과 인력을 대출이나 자산관리에 쓰는 것이 수익률이 더 높았다.

그래서 은행들은 매입사업을 팔기 시작했다. 사는 쪽은 전문 매입사들이었다. 글로벌 페이먼츠, First Data, Vantiv, Worldpay 같은 회사들이 은행의 매입 포트폴리오를 인수하면서 커졌다. 은행은 매입의 번거로움을 덜고, 전문 매입사는 규모의 경제를 얻었다. 전문 매입사는 여러 은행의 가맹점을 모아서 운영하니 건당 비용이 낮아졌고, 기술 투자도 한 번 하면 전체 가맹점에 적용할 수 있었다. 은행 입장에서도 나쁘지 않았다. 매입사업을 팔더라도 카드 발급은 계속 하기 때문에 카드 발급 수수료는 그대로 들어온다. 귀찮은 일만 넘기고 수익은 유지하는 셈이었다.

이 과정에서 매입업계는 빠르게 통합되었다. 수백 개의 은행이 각각 하던 매입사업이 소수의 전문 매입사로 집중된 것이다. 글로벌 페이먼츠의 역사 자체가 이 흐름을 보여준다. NDC가 Chemical Bank의 매입사업을 인수한 것이 1987년이었고, 글로벌 페이먼츠로 분사한 이후에도 HSBC, Royal Bank of Scotland 등 대형 은행들과 합작하거나 매입 포트폴리오를 인수하면서 성장했다.

2010-2019: 소프트웨어의 결제 침투

2010년대에 들어서면서 판이 한 번 더 바뀐다. 소프트웨어다. 과거에는 POS 단말기를 깔아주고 결제를 처리해주면 됐다. 가맹점이 매입사에게 원하는 것은 단순했다. 카드 긁히게 해주고, 돈 입금해주면 된다. 하지만 가맹점들은 점점 더 많은 것을 원하기 시작했다. 재고관리, 예약, 직원관리, 고객관리, 마케팅. 특히 소규모 가맹점일수록 이런 기능이 절실했다. 대형 프랜차이즈는 자체 시스템을 구축할 여력이 있지만, 동네 카페나 미용실은 그럴 수 없다.

여기에 소프트웨어 회사들이 파고들었다. 대표적인 것이 2009년에 등장한 Square다. Square는 아이폰에 꽂는 작은 카드리더기로 시작했다. 기존 매입사에서 단말기를 받으려면 심사를 받고 계약을 하고 기다려야 했다. Square는 리더기를 꽂으면 바로 카드를 받을 수 있게 했다. 노점상이든, 주말 플리마켓이든, 기존 매입사가 거들떠보지 않던 영세 가맹점이 Square의 첫 고객이었다.

하지만 Square가 전통 매입사를 위협한 진짜 이유는 카드리더기가 아니었다. Square는 결제를 받으면서 동시에 매출 분석, 재고관리, 직원 급여, 고객 로열티 프로그램까지 하나의 앱에서 제공했다. 가게 주인 입장에서 Square는 결제 단말기가 아니라 사업 운영 도구였다. 결제는 그 안의 한 기능일 뿐이었다.

이런 식으로 Square는 lock-in을 일으키고 가맹점의 대체비용을 높인다. 소프트웨어 기반이 아닌 매입사와의 계약은 POS를 바꾸고 다른 회사와 계약을 하면 되지만, 사업 운영 소프트웨어까지 합쳐지면 바꾸기가 더 어렵다. 데이터도 쌓여 있고, 직원들도 익숙해져 있다. 결제가 소프트웨어에 묶이면 가맹점의 이탈률이 낮아진다. 온라인에서는 Stripe가 비슷한 방식으로 이커머스 결제를 장악해 나갔다. 전통 매입사들이 긴장할 수밖에 없는 이유였다.

위협은 아래에서만 온 것이 아니었다. 2006년에 네덜란드에서 설립된 Adyen은 위에서 내려왔다. Adyen의 고객은 동네 카페가 아니라 Uber, Netflix, Spotify, eBay 같은 글로벌 대형 가맹점이었다. Adyen은 결제의 모든 단계를 하나의 플랫폼에서 처리했다. 전통 매입사들은 인수합병으로 회사를 모아 기능을 합쳤지만, Adyen은 처음부터 직접 만들었다. 게이트웨이, 매입, 리스크 관리, 정산이 하나의 시스템이었다. 대형 가맹점 입장에서는 여러 나라에서 여러 매입사와 계약하고 시스템을 따로따로 관리하는 대신, Adyen 하나로 전세계 결제를 처리할 수 있었다. 전통 매입사의 대기업 고객이 직접 빠져나가기 시작한 것이다.

정리하면, 전통 매입사는 세 방향에서 압박을 받았다. Square는 소프트웨어로 영세·중소 가맹점을, Stripe는 온라인과 이커머스 결제를, Adyen은 싱글 플랫폼으로 대형 글로벌 가맹점을 가져갔다. 전통 매입사에게 남는 것은 중간 규모의 오프라인 가맹점이었다. 다만 이 압박은 카드 레일 위에서 누가 처리하느냐의 싸움이지, 카드 결제 자체를 대체하는 이야기는 아니다.

2019년: 전통 매입사 M&A 메가딜

전통 매입사들은 인수합병으로 대응했다. 2019년에는 업계를 뒤집는 정도의 인수합병 건 3건이 동시에 일어났다. 이 인수합병은 수직계열 통합 성격이 강했다. 은행 결제정보처리 회사인 Fiserv가 미국 최대 비은행 매입사 First Data를 220억 달러에, 역시 은행 결제정보처리 회사인 FIS가 이커머스 결제 강자 Worldpay를 430억 달러에, 글로벌 페이먼츠가 카드 발급 처리 전문 회사 TSYS를 215억 달러에 인수했다. 합병 후 미국 결제 처리 시장은 사실상 Fiserv(미국 TPV의 약 21%)와 Worldpay(약 17%)의 양강 체제가 되었고, 글로벌 페이먼츠는 약 7.5%로 그 뒤를 따랐다. 논리는 비슷했다. 규모를 키워 비용을 줄이고, 카드 발급(Issuing)과 매입(Acquiring)을 합쳐 양쪽을 다 하겠다는 것이었다. 글로벌 페이먼츠는 이 인수로 매입과 발급을 모두 갖춘 회사가 되었다.

2020-2025: 2019 메가딜의 실패

세 건은 논리는 비슷했지만 성격이 달랐다. Fiserv와 First Data는 둘 다 가맹점과 금융기관을 상대하던 회사라 사업의 결이 비슷했다. 글로벌 페이먼츠와 TSYS는 매입사가 발급 처리 회사를 산 것이다. 결제의 양쪽 끝을 한 회사가 갖겠다는 구상이었다. FIS와 Worldpay는 좀 달랐다. FIS의 본업은 은행 소프트웨어였다. 가맹점 사업과는 거리가 있었다.

그리고 셋 중 가장 큰 베팅을 한 것이 FIS였다. 인수금액 430억 달러는 당시 FIS 자체 시가총액과 비슷한 규모였다. 합병 후 FIS 주주가 53%, Worldpay 주주가 47%를 가져갔으니 자기 몸집만한 회사를 삼킨 것이다.

결과는 좋지 않았다. Worldpay는 FIS 안에서 시장 점유율을 잃었다. FIS의 본업은 은행 소프트웨어였고, 매입사업에 필요한 투자와 관심이 부족했다. 앞에서 은행이 매입사업을 팔았던 이유와 비슷하다. 매입은 가맹점을 상대하는 사업이고, 은행 소프트웨어는 금융기관을 상대하는 사업이다. 고객도 다르고, 영업 방식도 다르고, 기술 투자의 방향도 달랐다.

3년이 지난 2022년, FIS는 176억 달러의 손상차손을 인식했다. 430억 달러에 산 사업의 가치가 그만큼 줄었다는 뜻이다.

세 건의 메가딜은 각각 다른 결과를 낳았다. Fiserv와 First Data는 비교적 잘 통합되었다. 둘 다 원래 결제와 은행 기술을 하던 회사였고, 사업의 성격이 비슷했다. FIS와 Worldpay는 실패했다. 은행 소프트웨어와 매입은 결국 다른 사업이었다. 글로벌 페이먼츠와 TSYS는 그 사이 어딘가였다. 합쳐서 돌아가기는 했지만, 발급과 매입의 시너지는 기대만큼 크지 않았다.

이듬해인 2023년 초에는 FIS가 Worldpay를 분사하겠다고 발표했고, 같은 해 7월에는 방향을 바꿔 사모펀드 GTCR에 지분 55%를 매각했다. 이때 Worldpay의 기업가치는 185억 달러. 4년 전 430억 달러에 인수한 사업을 절반도 안 되는 가격에 넘긴 것이다.

GTCR은 Worldpay의 전 CEO였던 Charles Drucker를 다시 데려와 재건에 착수했다. 그로부터 2년이 채 되지 않은 2025년 4월, Worldpay는 다시 글로벌 페이먼츠에 팔린다.

2025 Worldpay 합병: 돌고 돌아 제자리?

2025년 4월, 글로벌 페이먼츠는 세 가지 거래를 발표했다. GTCR과 FIS로부터 Worldpay를 약 243억 달러에 인수하고, 동시에 자사의 Issuer Solutions 부문을 FIS에 135억 달러에 매각한다. 2019년에 TSYS를 인수하면서 얻었던 카드 발급 사업을 다시 떼어내는 것이다.

발표 당일 글로벌 페이먼츠 주가는 17% 빠졌고, FIS는 9% 올랐다. 전통적인 매입사 사업은 Square나 Stripe같은 Disruptor의 압박을 받고 있고 마진이나 성장 모두 불투명한 전망이(었)다. 또한 Total Systems를 인수하면서 매입과 카드사 업무 모두를 하는 수직계열화를 시도했다가, 다시 매입사 역할을 하는데 몸집을 키우는 방향으로 튼 것이다. 2019년 인수합병의 실패를 인정하는 시그널을 준 것 + 업계는 새로운 강자들이 더 부각 + 무리하는 듯한 대규모 인수합병. 주가 폭락은 이 세가지가 조합된 반응이었다.

GPN 주가추이(최근 1년)

시장이 불안해한 데는 이유가 있었다. 글로벌 페이먼츠는 소프트웨어 회사가 되려고 오래 노력해왔다. 2016년에 43억 달러에 인수한 Heartland Payment Systems는 중소 가맹점에 POS와 급여, 로열티 프로그램을 제공하는 회사였다. 이듬해 Active Network(이벤트·레크리에이션 관리 소프트웨어)을 10억 달러에, 2018년에는 AdvancedMD(의료 사무실 소프트웨어)를 7억 달러에, 같은 해 Cayan(통합 결제)과 SICOM(레스토랑 기술)까지 사들였다. “소프트웨어 중심 전략”이 당시 경영진의 키워드였다. 결제만 해서는 Square나 Adyen을 이길 수 없으니, 가맹점이 사업을 운영하는 데 필요한 소프트웨어까지 함께 제공하겠다는 것이었다.

성과가 없었던 것은 아니다. Heartland 인수로 미국 가맹점 수는 250만 개로 늘었고, 자체 POS 플랫폼 Genius를 통해 결제 단말기와 소프트웨어를 하나로 묶는 시도도 진전이 있었다. 하지만 인수합병으로 모은 소프트웨어 자산들이 하나의 제품으로 합쳐지지는 않았다. Heartland의 POS, Active Network의 이벤트 관리, AdvancedMD의 의료 소프트웨어는 각각 다른 시장에서 다른 고객을 상대하는 제품이었다. 포트폴리오는 넓었지만 깊지 않았다. Fiserv가 Clover라는 하나의 통합 POS 플랫폼을 키워서 중소 가맹점 시장에서 뚜렷한 존재감을 만든 것과 대조적이었다. 2024년에 글로벌 페이먼츠는 AdvancedMD를 11억 달러에 매각했다. CEO 캐머런 브레디는 의료 분야가 “전략적으로 맞지 않는다”고 했다. 6년 전에 소프트웨어 전략의 일환으로 산 자산을 다시 떼어낸 것이다.

그런 회사가 이번에는 역대 최대 규모의 인수합병을 발표했다.

Worldpay 합병 따져보기

인수합병의 내용은 다음과 같다. FIS가 430억 달러에 산 Worldpay를 176억 달러 손상 처리하고, 185억 달러에 사모펀드에 넘기고, 그걸 글로벌 페이먼츠가 243억 달러에 다시 사들였다. 거래는 2026년 초에 완료되었다. 같은 시점에 글로벌 페이먼츠는 2019년 TSYS를 인수하면서 얻었던 카드 발급 사업(Issuer Solutions)을 FIS에 135억 달러에 넘겼다. “발급과 매입을 한 회사에서”라는 2019년의 실험은 6년 만에 끝났다. 남은 것은 매입사업이다.

합쳐진 회사는 세계 양대 매입사가 되었다. 175개국 이상, 600만 개 이상의 가맹점, 연간 940억 건의 거래, 3.7조 달러의 결제 처리량. 예상 매출은 약 125억 달러(GAAP기준 115억달러). 사업 구조도 단순해졌다. 이전에는 Merchant Solutions와 Issuer Solutions 두 세그먼트가 있었지만, 이제 매출의 약 80%가 Merchant Solutions에서 나온다. 하는 일은 명확하다. 가맹점에 결제를 받을 수 있게 해주고, 수수료를 받는다.

비은행 매입사 규모 비교

GPN = 글로벌 페이먼츠 · 출처: 각사 IR, 추정치 포함

영역도 넓어졌다. 글로벌 페이먼츠는 중소 가맹점에 강했다. Heartland 인수 이후 미국 중소 가맹점 직접 영업에서 입지를 잡았고, Genius POS 플랫폼으로 결제와 사업 운영 소프트웨어를 묶어 제공해왔다. Worldpay는 다른 영역에서 강했다. 이커머스와 대형 엔터프라이즈 가맹점이 핵심이었고, 유럽에서는 거래 건수 기준 1위 매입사였다. 합치면 중소에서 대형까지, 오프라인에서 온라인까지 커버하는 구조가 된다. 적어도 이론적으로는.

경영진의 계획은 구체적이다. 3년간 연간 비용 시너지 $600M, 매출 시너지 $200M 이상. 부채 $22.3B를 18-24개월 내에 줄이고, 2027년까지 총 $7.5B를 주주에게 돌려주겠다고 한다. 핵심은 Genius 플랫폼 통합이다. 지금까지 GPN과 Worldpay는 각각 다른 기술 스택 위에서 운영되어 왔는데, 이걸 하나로 합치겠다는 것이다. CEO 캐머런 브레디는 이 과정을 “단순화”라고 부른다.

논리는 그럴싸하다. 문제는 이 회사가 이런 논리를 실행해본 적이 없다는 것이다. 앞서 살펴본 것처럼 글로벌 페이먼츠의 인수합병을 통한 소프트웨어 전략은 성과가 제한적이었다.

TSYS 합병에서는 비용 시너지를 달성했다. 그런데도 유기적 성장이 충분하지 않아 결국 Worldpay를 또 사야 했다. 시너지 달성이 문제가 아니라, 시너지로도 안 풀리는 문제가 있다는 뜻이다. 의미 있는 시장 점유율 변화는 모두 인수합병에 의한 것이었다. 시장이 연 6-8% 성장하니 매출은 늘었지만, 그것은 파이가 커지는 것이지 GPN의 몫이 커지는 것이 아니었다.

경쟁 구조도 불리하다. 아래에서는 Square가 중소 가맹점을, 위에서는 Adyen이 대형 글로벌 가맹점을 가져간다. GPN이 강한 중간 영역도 Fiserv의 Clover, Toast 같은 업종 특화 회사의 압박을 받고 있다. 그리고 이제 Worldpay의 레거시 시스템까지 더해졌다.

이런 모든 어려움에도 불구하고, 글로벌 페이먼츠는 의외로 수익성이 좋다. 2025년, Worldpay 통합 전을 기준으로 과거 인수합병 관련 비용을 제외하면 영업이익률이 35%이다. GPN의 수익성은 자세히 따져볼 필요가 있다.

GPN의 진짜 수익성

현재 GPN의 영업이익률은 GAAP 기준 28.7%, 통합 이후 추정치는 22%이다. 회사에서 밝히는 조정 영업이익률은 44%이다.

조정 항목은 다음과 같다.

가장 큰 덩어리는 인수 무형자산 상각이다. FY2025에 $1,367M. 매출의 17.7%다. TSYS를 살 때 잡힌 고객관계 자산, Heartland의 기술 자산, EVO의 상표권 — 이런 것들이 매년 일정 금액씩 비용으로 빠진다. 현금이 나가는 것은 아니다. 인수 시점에 이미 지불한 금액을 회계적으로 나눠 인식하는 것이다.

그 다음이 통합·전환 비용 $847M. 매출의 11%. 구조조정, 사업 전환, 시설 정리, 해고 비용. 이건 1회성이다. 2-3년이면 끝난다.

여기에 Worldpay 합병으로 새 상각이 추가된다. 인수가 $24.3B에서 Goodwill을 빼면 약 $8.9B의 무형자산이 잡힌다. Customer relationships $5.5B를 12년, Technology $2.3B를 6년, Trade names $1.1B를 15년에 걸쳐 상각하면, FY2026부터 연간 약 $900M의 상각이 새로 시작된다. 기존 상각에서 Issuer Solutions 매각분 약 $400M이 빠지고 Worldpay분이 들어오면, 합산 연간 상각은 약 $1,900M이 된다.

합산 매출 $11.5B 기준 16.5%. 여기에 통합 비용 약 5%를 더하면, Adjusted 44%에서 GAAP 22%가 나온다.

그렇다면 향후 GPN의 수익성은 어느정도라고 계산해야 할까?

Technology 상각 $2.3B는 5-7년이면 끝난다. 2031-2033년이면 이 부분은 0이 된다. 통합 비용은 2-3년이면 사라진다. Heartland, EVO에서 온 레거시 상각도 이 기간에 대부분 만료된다. 남는 것은 Customer relationships 상각인데, 이것도 10-15년에 걸쳐 줄어든다.

연도별로 보면 이렇다. Adjusted 마진 44%가 유지된다고 가정하면, GAAP 마진은 FY2026 22%에서 출발해서, 통합 비용이 빠지는 FY2028에 28-29%, Technology 상각이 끝나는 FY2031에 34%, 그 이후 35%를 넘는다. 시너지가 Adjusted 마진을 44%에서 46%로 올리면 37%까지 간다.

현재 주가 $76는 역산하면, 시장은 GPN의 영업이익률이 계속해서 23-24%가 될 것이라고 보는 것이다. 이건 인수 상각과 통합 비용이 영원히 지속된다고 보는 것과 같다. 이는 GPN의 역사 때문일 것이다. 이 회사는 3-4년마다 대형 인수를 해왔다. Heartland(2016), TSYS(2019), EVO(2023), Worldpay(2025). 상각이 줄어들 때쯤 새 인수가 들어오면서 상각이 리셋됐다. 시장은 이 패턴을 보고, 앞으로도 반복될 것이라고 가정하는 것이다.

하지만 최근 10년 간 이어진 대형 인수로 이제는 남은 인수 대상이 없다. 후보로는 Shift 4(시총 4B)정도인데, TSYS(21.5B)나 Worldpay(24.3B)보다는 규모가 훨씬 작다. Shift 4를 산다면, 프리미엄을 붙여 인수한다고 치고 $10B, PPA 상각 연 $400-600M 추가. GAAP 이익률이 20%대 후반 정도일 것이다.

어찌되었건, GPN의 상각은 자연 감소하고 GAAP 마진은 5년 내 30%를 넘는다. Shift4까지 한 번 더 하면, 도달 시점이 3-4년 늦어진다. 어느 쪽이든 도착지는 같다. 30% 이상이다. 시장은 3-4년마다 대형 인수를 반복해온 과거 10년을 보고 값을 매기지만 이 역사를 반복할 대상이 없다.

밸류에이션

GPN의 가치는 망할 확률까지 고려하여 주당 $154로, 현재 주가 $77.89의 2배 가까이 된다.

DCF 밸류에이션 (Worldpay 합산 기준)

| Base (2026) | 2027 | 2028 | 2029 | 2030 | 2031 | |

|---|---|---|---|---|---|---|

| 가정 | ||||||

| 매출 ($M) | 11,500 | 12,075 | 12,679 | 13,186 | 13,713 | 14,262 |

| 매출 성장률 | — | 5.0% | 5.0% | 4.0% | 4.0% | 4.0% |

| GAAP 영업이익률 | 22.0% | 24.0% | 27.0% | 30.0% | 31.0% | 33.0% |

| 실효세율 | 20.0% | 22.0% | 24.0% | 25.0% | 26.0% | 27.0% |

| WACC | 7.6% | |||||

| Terminal WACC | 8.0% | |||||

| Terminal 성장률 | 4.0% | |||||

| 산출 | ||||||

| 영업이익 ($M) | 2,530 | 2,898 | 3,423 | 3,956 | 4,251 | 4,706 |

| 세금 | 506 | 638 | 822 | 989 | 1,105 | 1,271 |

| 세후 영업이익 | 2,024 | 2,260 | 2,602 | 2,967 | 3,146 | 3,436 |

| 재투자 | 600 | 500 | 500 | 400 | 400 | |

| FCFF | 1,660 | 2,102 | 2,467 | 2,746 | 3,036 | |

| 할인계수 | 0.929 | 0.864 | 0.803 | 0.746 | 0.693 | |

| PV(FCFF) | 1,543 | 1,816 | 1,980 | 2,048 | 2,104 | |

Terminal 마진 × WACC (망할 확률 15% 반영)

| 마진 ↓ / WACC → | 6% | 7% | 8% | 9% | 10% |

|---|---|---|---|---|---|

| 22% | $204 | $122 | $81 | $57 | $40 |

| 24% | $217 | $134 | $94 | $66 | $48 |

| 26% | $256 | $156 | $107 | $76 | $56 |

| 28% | $282 | $173 | $119 | $86 | $65 |

| 30% | $308 | $190 | $131 | $96 | $73 |

| 32% | $334 | $207 | $144 | $106 | $81 |

| 33% | $347 | $216 | $150 | $111 | $86 |

| 35% | $373 | $233 | $163 | $121 | $93 |

주요 변수

성장

GPN에서 성장은 상대적으로 덜 중요하다. 앞서 말했듯 매입업 consolidation이 많이 진행된 시장이다. 새로운 성장 영역은 잘 보이지 않는다. Disruption 위협이 있지만, 카드 레일 자체가 대체되는 시나리오가 아닌 이상 기존 매입사의 볼륨은 유지된다.

향후 성장률은 초기 5%, 최종연도 4% 같다. 미국 명목 GDP 성장률 수준이다. 현재 결제액 성장이 GDP 대비 약간 높고, 합병 시너지를 기대하고 그대로 반영하면 초기 성장률이 6-7%까지 올라가지만, 실행 불확실성이 있으므로 5%로 봤다.

수익성

수익성은 핵심 변수다.

현재 GAAP 영업이익률은 합산 추정 기준 22%다. 회사 발표 기준 조정 영업이익률은 44%다. 이 차이의 정체는 앞에서 다뤘다. 인수 무형자산 상각 $1.5B, 통합·전환 비용 $0.6B(합병 기준)으로, 합쳐서 매출의 18%다.

Worldpay 통합 전의 사업 영업이익률은 35%다. Worldpay 통합 후 상황이 안정되면 그 이상의 영업이익률이 나올 수도 있지만, 경쟁 상황을 고려하여 최종 영업이익률은 33%로 보았다. 통합 비용이 2-3년 안에 소멸하고, Technology 상각이 2029-2031년에 종료되며, 고객 관계 상각만 약간 잔존하는 구조다.

재투자

재투자는 크게 신경 쓸 변수가 아니다. 인수합병을 제외한 유기적 Capex는 연 $600-700M 수준인데, 이것도 소프트웨어 통합 과정에서 부풀어 있던 숫자다. 초기에는 연 $600M, 향후에는 재투자가 줄어 연 $400M 정도를 재투자 한다고 가정했다.

망할 확률

DCF만 보면 주당가치 $178달러로, 현재 가격 $79달러보다 훨씬 높다. 하지만 애초에 인수 합병 삽질을 하게 된 계기가 새로운 기술로 무장한 신규 진입자의 위협 및 경쟁이었다.

GPN의 청산 가치는 얼마일까? 합병 후 추정 자본은 $20B정도이다. 유형자산보다 무형자산이 많고 부채도 많기 때문에 많이 건지지는 못할 것이고, 20%인 $4B 정도를 건진다고 본다.

GPN이 망한다면 카드결제시스템이 대체되어서 망할 것이다. 브라질 Pix, 인도 UPI처럼 은행 계좌 간 즉시 이체가 카드를 밀어내는 시나리오가 있다. 미국에서 FedNow가 나왔지만 아직 가맹점 결제에 쓰이지 않는다. 스테이블코인도 마찬가지다. 이론은 있지만 실제로 카드 결제를 대체한 나라는 정부가 주도한 신흥국뿐이다. 미국과 유럽에서 카드 네트워크를 걷어내려면 수천만 가맹점의 단말기, 수억 장의 카드, 수십 년간 쌓인 소비자 습관이 바뀌어야 한다. 하루아침에 될 일이 아니다. 이런 시나리오라면 비자와 마스터카드도 망한다는 것인데, 두 회사에서 그런 징조나 논의는 보이지 않는다.

통합 실패도 리스크다. GPN이 인수합병 통합을 썩 잘 해왔다고 보긴 힘들다. Worldpay까지 실패하면 비용 시너지가 안 나올 것이다. 하지만 가맹점에서 카드가 긁히는 한 돈은 들어오고, POS나 운영 소프트웨어를 바꾸긴 쉽지 않다.

그래도 부채가 많은 회사고, 통합 실패 및 예상 못한 변수를 고려하여 망할 확률은 15%로 잡았다.

확률 가중 주당가치는: 85% × $178.66 + 15% ×$14.29 =$154.01

역으로, 현재 주가 $78는 망할 확률을 **61.3%**로 본다는 뜻이다. 결제액이 매년 성장하고 시스템이 잘 굴러가고, Adyen이나 Stripe처럼 섹시하진 않지만, 회사의 멀쩡함에 비해 60%는 과하다.

결론

GPN은 전통 매입사로 새로운 결제 기술 및 스택으로 무장한 Disruptor들에 간신히, 뭔가 아쉽게 대응해왔다. 하지만 여전히 Top 2 매입사이며, 합병 전 사업 자체 영업이익은 35%로 수익성도 매우 높다. 결제 스택이나 소프트웨어 측면에서 선도한다거나 대단한 엣지는 없어도 그럭저럭 따라가면서 버텼고, 매입사는 교체 비용이 크고 신용으로 엮여 있기 때문에 가맹점이 쉽게 GPN을 버리지 못한다.

현재 가격을 보면 시장은 1) 인수 합병 삽질로 인한 과거 비용을 미래까지 적용하고 있거나, 2) 새로운 기술 등으로 망할 확률을 굉장히 높게 보거나, 3) 결제 사업에서 뭔가 다른 위험이 있다고, 혹은 이 세 가지를 다 생각하는 것 같다. 나는 셋 다 그런지 잘 모르겠다.