실적 전반

동일점포매출 후퇴, 매출 정체, 이익은 방어중이지만 신규출점으로 인해 전년대비 감소.

미국 기존주택 거래는 계속 침체중이고, 실적전망도 하향.

최초로 자사주 매입 발표.

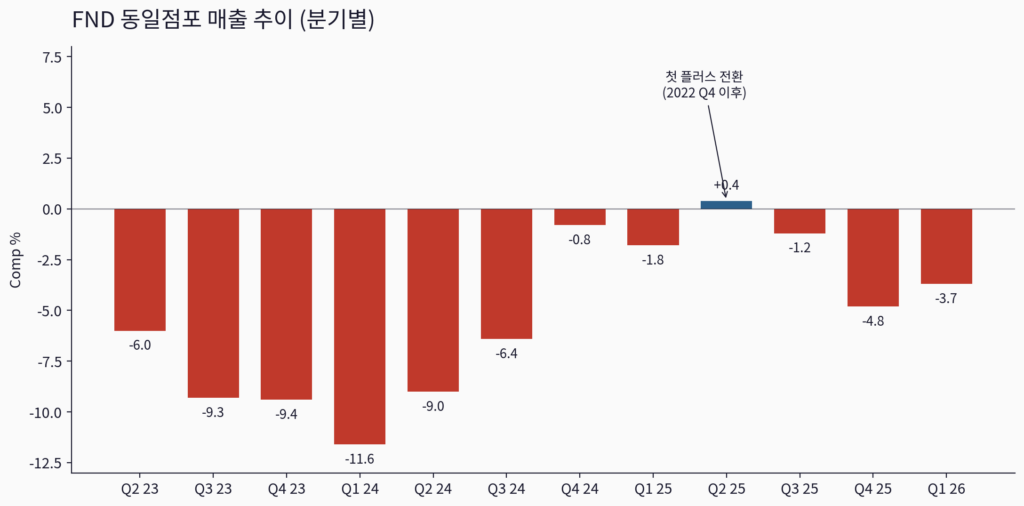

동일점포매출 후퇴

분기 동일점포 매출은 -3.7%, 매출은 11.5억 달러로 전년 대비 0.7% 감소했다. 동일점포 매출은 1월 +0.4%로 출발했지만 2월 -6.9%, 3월 -4.0%, 4월 분기개시일 -4.5%로 후퇴가 빨라졌다. Q2 2025의 +0.4%가 회복 신호로 강조됐던 것과 비교하면, 한 분기 반짝 올랐던 것으로 확인되었다.

이전 글에서 말한 점진적 회복은 아직 시작하지 않고 있다.

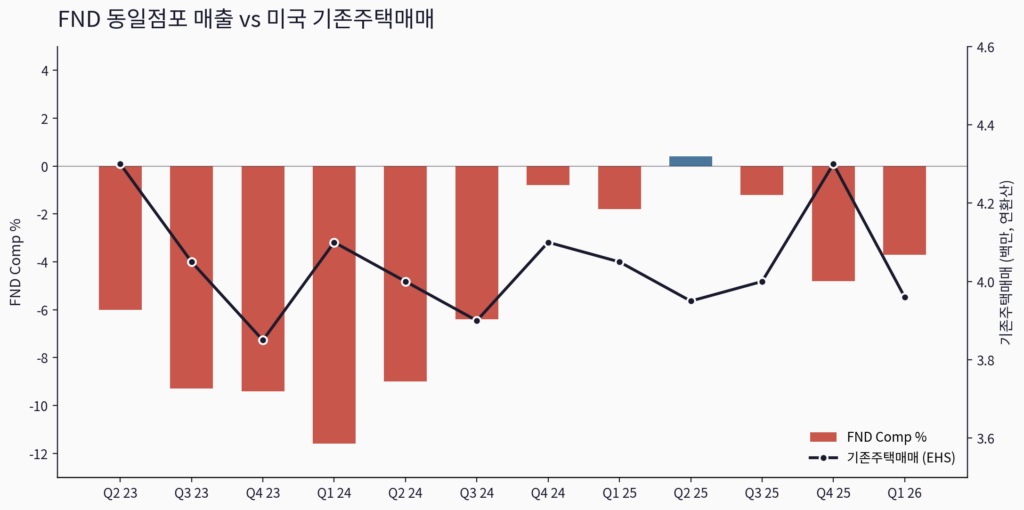

매크로: 기존주택거래 계속 침체중

3월 미국 기존주택거래는 연환산 398만호, 9개월 만의 최저치다. 1~3월 평균은 396만호. 이전 글에서 가장 큰 리스크로 짚은 “기존주택거래 침체의 장기화”가 그 시나리오의 무게를 더 받게 됐다.

새로 추가된 변수는 중동 지정학이다. 4월 호르무즈 해협 긴장으로 휘발유 가격이 올랐고, 미시간대 소비자심리지수는 53.3까지 떨어져 사상 최저치 근방. 이전 글에서 짚은 “금리 잠금 효과는 시간이 지나면 약해진다”는 논점은 유효하지만, 그 시간이 더 길어질 가능성이 커졌다.

마진 방어력

매출총이익률 45.4%, 분기 사상 최고치다. 회사는 연간 매출총이익 가이던스 하단을 43.5%에서 43.6%로 오히려 올렸다. 시애틀·볼티모어 신규 물류센터 비용 60-70bp를 흡수한 상태에서다. 이전 글에서 본 직소싱과 가격결정력은 데이터로 다시 확인됐다.

다만 영업이익은 줄었다. Q2 2023의 9,500만 달러에서 Q1 2026의 5,200만 달러로 반토막이다. 같은 기간 매출은 11.4억에서 11.5억 달러로 거의 평탄하다. 매출총이익률 상승분이 신규점 SG&A 디레버리지로 모두 상쇄되는 구조다.

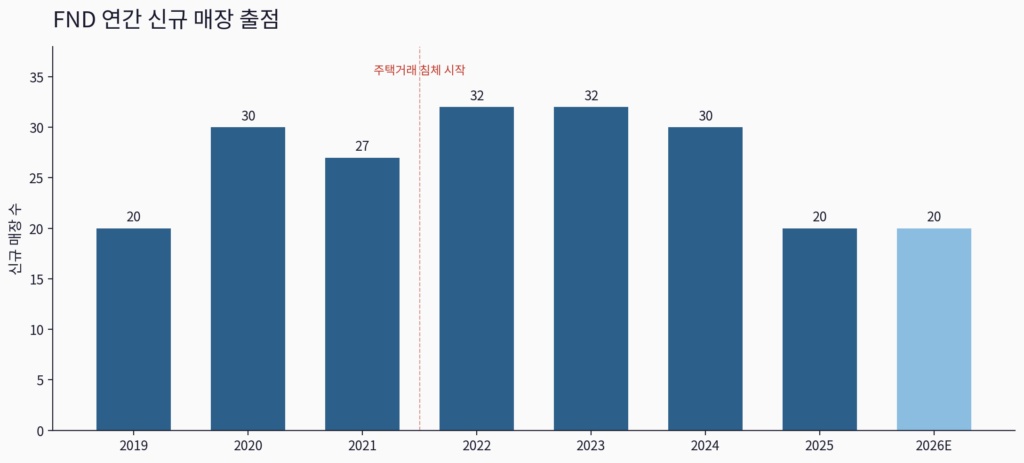

이 압력은 출점을 멈추면 즉시 해소된다. 매장당 CapEx는 2023년 $11.7M에서 2026년 $7.5-8M로 33% 줄었고, 자본 효율은 오히려 개선됐다. 영구적인 손상이 아니라, 회복기가 오면 풀려날 압축 상태다.

가이던스 하향

회사는 FY2026 매출 가이던스를 $4.88-5.03B에서 $4.77-4.99B로, 동일점포는 -2%~+1%에서 -4%~flat으로 내렸다. 가이던스 폭이 3%p에서 4%p로 넓어졌다. 회사도 거시 흐름에 자신이 없다는 신호다.

EPS 가이던스는 $1.83-2.08. 다만 이 수치는 신규 발표한 자사주 매입 효과를 반영하지 않은 1.09억주 기준이다. 실제 집행 시 EPS는 가이던스 상단을 넘어설 여지가 있다.

자사주 매입 발표(최초)

회사는 가이던스 하향과 같은 날 $400M 자사주 매입 프로그램을 신규 승인했다. 시가총액의 약 7%, 부채 미사용.

CEO 브래드 폴슨의 발표 표현: “장기 본질가치와 현재 주가 사이에 분명한 디스커넥트가 있다.” 회사가 처음으로 의미있는 자본환원에 나섰다. 회복이 늦어지는 동안 발행주식수가 줄어들고, 주당 본질가치는 자연스럽게 올라간다. 회사가 이 시간을 버틸 자본구조라는 뜻이고, 주주는 회복을 기다리는 동안 보상을 받는다는 뜻이다.

분기별 톤 변화

3개월 사이에 컨퍼런스 콜의 메시지가 한 단계 어두워졌다.

Q4 2025 (2월) — “1월 동일점포 +0.4%로 2022년 4분기 이후 첫 플러스.” 회복 시작을 강조. 핵심 키워드는 “modest tariff”, “Pro Loyalty 2.0”.

Q1 2026 (5월) — “Middle East 지정학”, “사상 최저 근방의 소비자심리”. 자사주 발표는 “주가가 본질가치보다 낮다는 공식 인정”이다.

이런 패턴은 처음이 아니다. 2023년 Q2 콜에서도 회사는 “이 정도 침체가 더 깊어질 가능성”을 단계적으로 받아들였고, 결국 그해 가이던스를 세 번 내렸다. 이번에도 비슷한 단계로 진입할 수 있고, 추이를 봐야 한다.

그 외 분기에 일어난 일들

신규 매장 6개 오픈. Q1 2025 4개 대비 가속. 1H 2026에 50% 집중 계획. 매장당 CapEx $7.5-8M로 추가 효율화.

Pro 매출 +1.4%. 전체 매출 비중 50% 유지. Pro Loyalty 2.0은 2027년 1분기 론칭 목표.

Spartan Surfaces 약세. 멀티패밀리 둔화로 Q1 부진. 다만 quoting/sample volume은 안정적이라는 게 회사 주장.

가격 정책. 라미네이트·비닐 카테고리가 sub-$2/sqft로 소비자 이동 중. 회사는 special buys + 가격대 재구성으로 대응. 일부 매장 시범 후 2분기 확대 예정.

중국 소싱. FY2024 18%에서 FY2025 출구에 한자리수 중반대 목표. 라미네이트·비닐 전 카테고리는 Q1에 중국 PO 마지막 발주.